Biên bản cuộc họp FOMC: “Một vài” nhà hoạch định chính sách xem xét cắt giảm lãi suất vào tháng 7 và “Phần lớn” dự kiến hành động trước cuối năm

Diệu Linh

Junior Editor

Biên bản cuộc họp chính sách của Fed ngày 17-18/6, công bố lúc 14:00 EDT, hầu như không làm thay đổi câu chuyện về các quyết định chính sách tiền tệ trong tương lai. Thị trường dự đoán Cục Dự trữ Liên bang (Fed) sẽ giữ nguyên lãi suất vào ngày 30/7 và sẽ thực hiện đợt cắt giảm lãi suất đầu tiên trong năm 2025 vào cuộc họp ngày 17/9.

Biên bản cuộc họp Fed ngày 17-18/6: Những điểm chính

Với quyết định đồng thuận duy trì lãi suất quỹ liên bang trong khoảng 4.25% đến 4.50%, biên bản tái khẳng định những lo ngại của Fed về lạm phát do thuế quan gây ra, mặc dù cũng ghi nhận sự “giảm bớt nhưng vẫn còn ở mức cao” về sự bất định trong triển vọng kinh tế chung.

Dự đoán về khả năng cắt giảm lãi suất vào tháng 7 vẫn không thay đổi nhiều, nhưng biên bản làm sáng tỏ các quan điểm khác nhau giữa các nhà hoạch định chính sách về mức độ nới lỏng cần thiết trong chu kỳ chính sách tiền tệ hiện tại.

“Phần lớn các thành viên đánh giá rằng việc giảm một phần mục tiêu lãi suất quỹ liên bang trong năm nay có thể là phù hợp, lưu ý rằng áp lực tăng lạm phát từ thuế quan có thể chỉ mang tính tạm thời hoặc vừa phải, kỳ vọng lạm phát trung và dài hạn vẫn được neo chắc, hoặc có thể xảy ra sự suy yếu của hoạt động kinh tế và thị trường lao động.”

— Biên bản Ủy ban Thị trường Mở Liên bang, 17-18/6/2025

Biên bản Fed ngày 17-18/6: Đa số kỳ vọng giảm lãi suất trong năm nay

Tóm lại, hiện có ba quan điểm chính tồn tại trong số các nhà hoạch định chính sách của Fed, với mức độ ủng hộ khác nhau:

Đa số cho rằng việc giảm một phần lãi suất quỹ liên bang trước cuối năm là điều có khả năng xảy ra và phù hợp, dựa trên tác động tạm thời của thuế quan lên lạm phát và xu hướng lạm phát dài hạn vẫn “được neo chắc”.

Một số nhà hoạch định chính sách cho rằng không nên giảm lãi suất trước cuối năm do lạm phát vẫn “cứng đầu” và quan trọng là vẫn trên mục tiêu 2%.

Một vài nhà hoạch định chính sách ủng hộ việc cắt giảm lãi suất ngay trong cuộc họp tiếp theo, nếu “dữ liệu diễn tiến đúng như kỳ vọng”.

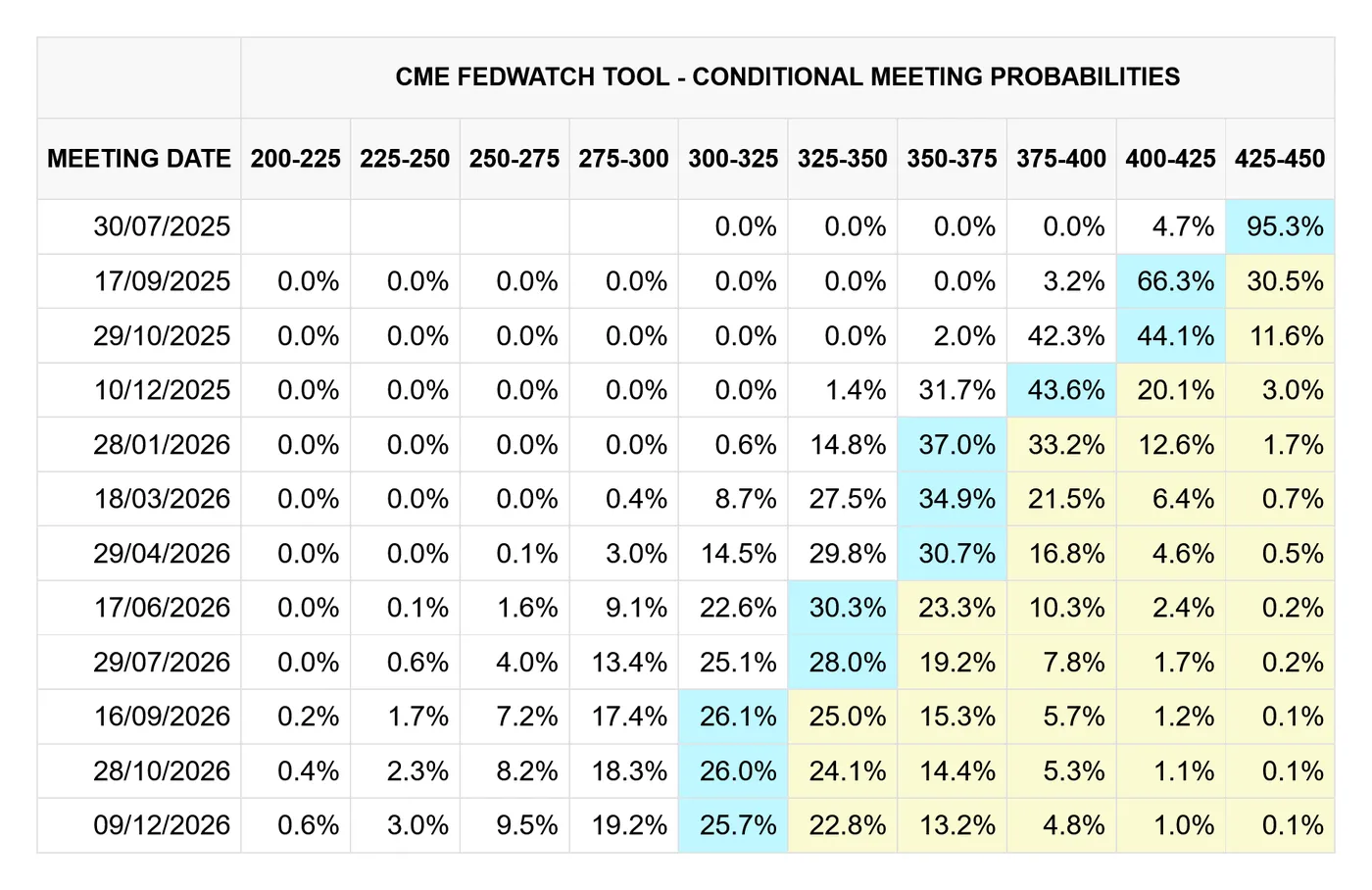

CME FedWatch, CME Group 24/06/2024

Biên bản Fed ngày 17-18/6: Dữ liệu xuất khẩu biến động làm Fed lo ngại

Trước việc các tin tức về thuế quan của chính quyền Trump nóng trở lại đầu tuần này, biên bản cuộc họp Fed tháng 6 được công bố hôm nay, làm dấy lên lo ngại về lạm phát do thuế quan, có thể được xem là đúng lúc.

Trong báo cáo, Fed đã nhấn mạnh khả năng thuế quan làm gián đoạn chuỗi cung ứng và ảnh hưởng tới năng suất. Fed cũng đặt câu hỏi về tính nhất quán của dữ liệu xuất khẩu gần đây, ngụ ý rằng thuế quan và tác động ngắn hạn của chúng lên xuất khẩu đang khiến Fed khó có thể có một hướng đi rõ ràng hơn trong việc cắt giảm lãi suất.

Dù vẫn giữ thái độ ‘chờ và quan sát’ phần lớn thời gian trong năm nay, đồng thời khẳng định các quyết định tương lai sẽ dựa hoàn toàn vào dữ liệu, đa số sẽ không bất ngờ khi Fed có phần thận trọng.

Xét đến những diễn biến gần đây về chính sách thương mại Mỹ, gia hạn thời hạn thuế quan đến ngày 1/8, các mối lo ngại trong biên bản FOMC phần nào được chứng minh, tạo cơ sở hợp lý hơn để Fed trì hoãn cắt giảm lãi suất nếu muốn.

Biên bản Fed ngày 17-18/6: Lạm phát vẫn cao hơn mục tiêu 2%

Có phần dễ đoán, biên bản xác nhận Fed dường như ít lo về xu hướng lạm phát giảm mà quan tâm hơn đến việc lạm phát vẫn trên mức mục tiêu 2%, nhắc đến các số liệu PCE gần đây.

Được mô tả là “vẫn còn hơi cao” trong cả tuyên bố chính sách và biên bản, cách diễn đạt về lạm phát cho thấy sự lo ngại kéo dài, đặc biệt khi so sánh với những nhận xét tích cực hơn về số liệu lao động hiện tại của Mỹ.

Báo cáo mô tả thị trường lao động “vững chắc” và tỷ lệ thất nghiệp “thấp” cho thấy rằng, trong điều kiện lý tưởng, số liệu lao động gần đây sẽ hỗ trợ quan điểm cắt giảm lãi suất.

Action Forex