Châu Âu và khoảng cách 4.6 nghìn tỷ USD trong cuộc chơi quốc phòng

Quỳnh Chi

Junior Editor

Châu Âu đang đứng trước yêu cầu cấp bách phải giải quyết tình trạng suy giảm năng lực quốc phòng trầm trọng.

Vấn đề cốt lõi: mức ngân sách quân sự hợp lý cho châu Âu là bao nhiêu? Để trả lời câu hỏi này, cần phân tích mức độ đầu tư suy giảm trong giai đoạn vừa qua.

Thập kỷ đầu tư thấp: Những con số đáng báo động

Dữ liệu chính thức từ NATO về chi tiêu quốc phòng cho thấy:

Từ năm 2014, các quốc gia NATO nhìn chung đã phân bổ khoảng 2.5% GDP cho lĩnh vực quốc phòng. Tuy nhiên, chỉ số này phần lớn được nâng cao nhờ Hoa Kỳ - nền kinh tế lớn nhất liên minh - duy trì mức chi gần 3.5% GDP. Các nước châu Âu và Canada tổng hợp chỉ chi tiêu 1.5% GDP trong suốt phần lớn thập kỷ qua—chỉ đạt ngưỡng 2% GDP vào năm 2024.

Xét riêng các cường quốc châu Âu, Vương quốc Anh liên tục duy trì mức chi trên 2% GDP, trong khi Đức (cho đến gần đây) kiên trì giữ mức dưới 1.5% GDP và Pháp duy trì ở ngưỡng xấp xỉ 2% GDP. Ý và Tây Ban Nha (không được đề cập chi tiết trong báo cáo) thường có tỷ lệ đầu tư thấp hơn cả Đức.

Phần lớn các cuộc thảo luận về việc tăng ngân sách quốc phòng trong bối cảnh địa chính trị hiện nay bỏ qua một thực tế quan trọng: tình trạng đầu tư dưới mức cần thiết kéo dài đã tạo ra khủng hoảng về tồn kho chiến lược—hệ thống vũ khí, trang thiết bị và công nghệ quốc phòng suy giảm nghiêm trọng; đồng thời làm phát sinh những thiếu hụt trong năng lực tác chiến, khả năng triển khai chiến trường toàn diện và lực lượng nhân sự.

Hệ quả: mặc dù xu hướng tăng chi tiêu quốc phòng hiện nay đáng được khuyến khích, việc này chỉ có thể thu hẹp dần khoảng cách "tồn kho" với tốc độ hạn chế.

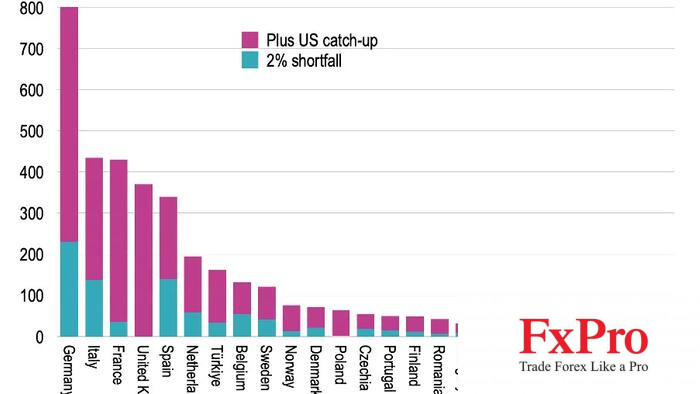

Phân tích mức chi tiêu tích lũy thấp hơn mục tiêu của các quốc gia NATO trong thập kỷ qua so với ngưỡng chuẩn 2% và so sánh với tỷ lệ chi tiêu của Hoa Kỳ (tính theo % GDP), dựa trên dữ liệu NATO từ năm 2014, cho thấy:

- Đức ghi nhận mức thâm hụt lớn nhất (tuyệt đối) so với mục tiêu 2%, với tổng giá trị cộng dồn vượt 200 tỷ EUR; Ý xấp xỉ 150 tỷ EUR... Tổng mức thiếu hụt toàn châu Âu lên đến 850 tỷ EUR.

- Để tiến xa hơn và "bắt kịp" mức chi của Hoa Kỳ (gần 3.5% GDP), Đức cần đầu tư thêm 550 tỷ EUR (nâng tổng mức cần thiết lên 800 tỷ EUR), Ý và Pháp mỗi nước cần bổ sung trên 400 tỷ EUR... Tổng nhu cầu tài chính mà châu Âu thiếu hụt kể từ năm 2014 vượt ngưỡng 2,650 tỷ EUR.

Ngoại trừ Ba Lan, Hy Lạp và Estonia, hầu hết quốc gia châu Âu đều tụt hậu ít nhất 10% GDP so với kịch bản đầu tư tương đương Hoa Kỳ—con số này tiệm cận 20% tại nhiều nước.

Hiển nhiên, thực tế không đơn giản như các con số thống kê.

Một lập luận hợp lý là Hoa Kỳ đang chuẩn bị cho kịch bản hoạt động quân sự đồng thời trên hai mặt trận: châu Âu và khu vực Ấn Độ - Thái Bình Dương, do đó ngân sách quốc phòng của họ phải được phân bổ cho phạm vi rộng lớn hơn.

Bên cạnh đó, việc bù đắp thiếu hụt chi tiêu tích lũy trong quá khứ không nhất thiết đòi hỏi đầu tư tương đương 1:1 trong hiện tại, mặt khác, những rào cản trong việc bắt kịp về mặt công nghệ có thể đòi hỏi nguồn lực thậm chí lớn hơn. Vấn đề này cần được phân tích chuyên sâu bởi các chuyên gia quân sự.

Điểm mấu chốt là các cuộc thảo luận về tăng cường chi tiêu quốc phòng hiện tập trung vào việc khắc phục thâm hụt dòng ngân sách hiện tại—thay vì giải quyết triệt để vấn đề tồn kho chiến lược và những thách thức về năng lực do sự sao nhãng kéo dài trong quá khứ.

Trong thập kỷ qua, Hoa Kỳ đã đầu tư 8.4 nghìn tỷ USD cho quốc phòng, trong khi tổng chi tiêu của tất cả các thành viên NATO còn lại chỉ đạt 3.8 nghìn tỷ USD.

Hoa Kỳ đã chi gấp hơn hai lần so với toàn bộ các đồng minh NATO khác kể từ năm 2014. Câu hỏi then chốt: Nếu Hoa Kỳ rút khỏi liên minh, dù trên thực tế hay trên pháp lý, mức đầu tư nào đủ để châu Âu bù đắp khoảng cách năng lực chiến lược hiện tại?

ZeroHedge