Cơ quan quản lý và bài toán kiểm soát rủi ro ngân hàng: Lỗ hổng đáng báo động

Ngọc Lan

Junior Editor

Có thể thấu hiểu được tâm thế của các cơ quan quản lý ngân hàng khi họ đang dần lùi bước trước sức ép mạnh mẽ từ ngành tài chính. Họ đang dần từ bỏ nỗ lực yêu cầu những ngân hàng lớn nhất tăng cường vốn chủ sở hữu để tài trợ cho tài sản của mình. Quả thật, trong suốt một năm rưỡi qua, chúng ta chưa chứng kiến bất kỳ biến cố tài chính đáng kể nào. Hơn nữa, các ngân hàng cũng liên tục khẳng định rằng họ đã có dư dả vốn để đối phó với mọi tình huống.

Tuy nhiên, đáng tiếc thay, thực tế không như vậy. Thiếu vắng những quy định nghiêm ngặt hơn, nguy cơ một cuộc khủng hoảng tài chính mới kèm theo những gói cứu trợ ngân hàng khổng lồ sẽ ngày càng trở nên hiện hữu.

Sau cuộc khủng hoảng năm 2008 dẫn đến cuộc suy thoái tồi tệ nhất kể từ Đại suy thoái, các cơ quan quản lý toàn cầu đã đồng thuận về một kế hoạch mang tên Basel III. Mục tiêu là đảm bảo chính các cổ đông ngân hàng, chứ không phải chính phủ, sẽ là nguồn cung cấp vốn để bù đắp tổn thất. Để xác định lượng vốn cần thiết, kế hoạch này đã mô phỏng rủi ro của các loại tài sản khác nhau - một phương pháp còn nhiều bất cập, dễ bị các ngân hàng lách luật.

Hoa Kỳ đã thiết lập một hàng rào bảo vệ đối với việc đánh giá rủi ro này bằng cách yêu cầu 8 ngân hàng lớn nhất phải có đủ vốn chủ sở hữu để tài trợ cho ít nhất 5% tổng tài sản của họ, bao gồm cả các khoản mục ngoại bảng. Tuy nhiên, con số này vẫn còn thấp: Một dự báo đầu năm 2009 ước tính rằng tổng tài sản của các ngân hàng Mỹ có thể mất tới 10% giá trị, trong khi các học giả cho rằng ngân hàng cần tài trợ ít nhất 15% tài sản bằng vốn chủ sở hữu để tránh phải cứu trợ. Nhưng khi các quy định mới có hiệu lực, và các ngân hàng bắt đầu mất thị phần vào tay các bên ngân hàng ít bị quản lý hơn và các công ty dịch vụ tài chính khác, sự ủng hộ chính trị cho bất kỳ yêu cầu nghiêm ngặt hơn nào đã dần tan biến.

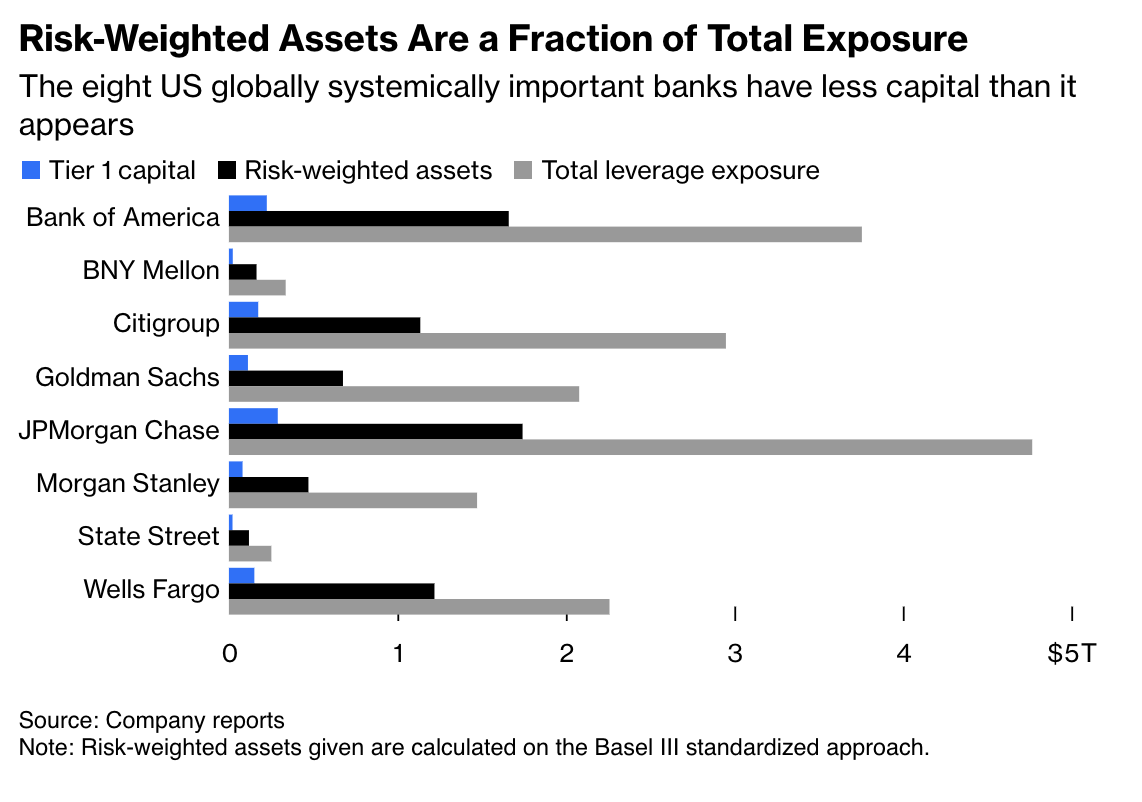

8 ngân hàng lớn nhất Mỹ có vốn thực tế thấp hơn con số báo cáo

Sự sụp đổ bất ngờ của Ngân hàng Silicon Valley và ba định chế tài chính vào năm ngoái - những đơn vị tưởng chừng đã được vốn hóa vững chắc - đã đánh thức giới chức trách, tạo ra một cảm giác cấp bách mới đồng thời mở ra một cơ hội quý giá để cải cách. Đáng lẽ các cơ quan quản lý nên đề xuất một sự gia tăng đơn giản nhưng hiệu quả về tỷ lệ tối thiểu giữa vốn chủ sở hữu và tài sản. Lý tưởng nhất là đưa con số này tiến gần hơn đến mức 15%, theo một lộ trình triển khai từng giai đoạn. Nếu đề xuất này nghe có vẻ quá tham vọng, chúng ta nên nhớ rằng trong quá khứ, phần lớn các ngân hàng Mỹ đều duy trì tỷ lệ này ở mức cao hơn đáng kể. Hơn nữa, những tập đoàn ngân hàng hàng đầu đã bắt đầu chủ động tích lũy vốn từ năm 2022 và 2023, để chuẩn bị cho giai đoạn cuối cùng của quá trình Basel III.

Thay vì đưa ra một giải pháp đơn giản và hiệu quả, Fed và các cơ quan quản lý Hoa Kỳ khác lại đề xuất một kế hoạch "tổng kết" quá phức tạp. Kế hoạch này chỉ điều chỉnh nhẹ cách đánh giá rủi ro trên bảng cân đối kế toán của ngân hàng và yêu cầu tăng vốn ở mức khiêm tốn. Hầu hết các ngân hàng đã có đủ vốn để đáp ứng yêu cầu mới, và những ngân hàng còn lại có thể đạt được mục tiêu trong khoảng hai năm thông qua việc giữ lại lợi nhuận mà không cần cắt giảm cổ tức.

Dù vậy, bản đề xuất dày 1,087 trang vẫn không nhận được sự ủng hộ nhất trí từ các thành viên hội đồng quản trị của Fed hay Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC). Tám ngân hàng lớn, bức xúc vì bị nhắm đến sau sự sụp đổ của các đối thủ nhỏ hơn, đã phát động một chiến dịch quan hệ công chúng chưa từng có và đe dọa kiện tụng.

Chiến dịch tấn công này đã phát huy tác dụng. Vào ngày 10/9, Phó Chủ tịch Fed phụ trách Giám sát, Michael Barr, đã ủng hộ một đề xuất mới nhằm giải quyết một số chỉ trích hợp lý về cách đánh giá rủi ro phức tạp nhưng đồng thời cũng giảm bớt yêu cầu về vốn. Kết quả là, một số ngân hàng đã bắt đầu mua lại cổ phiếu ưu đãi, giảm việc sử dụng vốn chủ sở hữu từ mức dự kiến theo quy định mới.

Với thái độ khiêm tốn, ông Barr giải thích rằng việc rút lui là cần thiết để cân bằng giữa khả năng phục hồi và hiệu quả và để đảm bảo một nền kinh tế vận hành tốt. Đây quả là những mục tiêu đáng khen ngợi - tuy nhiên, một nền kinh tế vận hành tốt đòi hỏi những ngân hàng mạnh, có nghĩa là những ngân hàng có thể duy trì hoạt động cho vay và phục vụ khách hàng ngay cả khi phải đối mặt với những tổn thất nghiêm trọng. Có vẻ như các nhà quản lý đang chấp nhận viễn cảnh hệ thống ngân hàng lại trở nên mong manh, để rồi một lần nữa đẩy gánh nặng của những gói cứu trợ trong tương lai lên vai người nộp thuế.

Bloomberg