Danske Bank: Tâm điểm dồn về cuộc họp tháng 9 - Dự báo ECB giữ nguyên lãi suất 2%

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của ECB

- Chúng tôi dự báo ECB sẽ giữ nguyên lãi suất tiền gửi ở mức 2.00% trong cuộc họp ngày thứ Năm, 24 tháng 7, phù hợp với dự báo đồng thuận và định giá trên thị trường. Chúng tôi kỳ vọng Chủ tịch Lagarde sẽ tiếp tục nhấn mạnh lập trường “phụ thuộc vào dữ liệu” và để ngỏ các lựa chọn cho cuộc họp tháng 9, tránh phát đi tín hiệu rõ ràng trong bối cảnh dữ liệu kinh tế còn hạn chế.

- Chúng tôi dự đoán ECB sẽ thực hiện thêm một lần cắt giảm lãi suất cuối cùng, giảm 25 bps xuống 1.75% vào tháng 9, do các dấu hiệu suy yếu trong lĩnh vực dịch vụ, tốc độ tăng lương chậm lại, cùng với rủi ro gia tăng từ các bất ổn thương mại. Tuy nhiên, rủi ro vẫn nghiêng về khả năng ECB giữ nguyên lãi suất, khi nhiều thành viên Hội đồng Quản trị (GC) nhấn mạnh ECB hiện đang ở “vị thế tốt” và giảm nhẹ mối lo ngại về lạm phát giảm xuống dưới mục tiêu.

Việc ECB giữ nguyên lãi suất ở mức 2.00% vào ngày 24 tháng 7 cũng được củng cố bởi sự chuyển dịch lập trường sang hướng hawkish trong cuộc họp tháng 6, vốn đã xóa bỏ kỳ vọng về đợt cắt giảm vào tháng 7. Trọng tâm của thị trường trong tuần tới sẽ hướng về các tín hiệu liên quan đến cuộc họp tháng 9, nơi thị trường hiện đang phản ánh khả năng giảm khoảng 10 bps. Từ sau tháng 6, thông điệp từ ECB tương đối đồng thuận khi phần lớn các thành viên GC liên tục khẳng định ECB đang ở “vị thế tốt”, trong khi phe hawkish, tiêu biểu như Schnabel, cho rằng ngưỡng để tiếp tục cắt giảm lãi suất hiện rất cao. ECB cũng đã hạ thấp mức độ quan ngại về khả năng lạm phát tạm thời giảm dưới 2% miễn là kỳ vọng trung hạn vẫn ổn định. Biên bản cuộc họp tháng 6 nhấn mạnh chính sách tiền tệ “nên ít phản ứng hơn với dữ liệu ngắn hạn” và “chỉ những cú sốc lớn mới có thể kích hoạt sự điều chỉnh chính sách”. Do đó, chúng tôi không kỳ vọng có sự thay đổi lãi suất trong tháng 7, và duy trì dự báo về một lần cắt giảm cuối cùng vào tháng 9, dù rủi ro vẫn nghiêng về kịch bản giữ nguyên.

Chúng tôi giữ nguyên quan điểm về khả năng giảm lãi suất trong tháng 9, chủ yếu do các yếu tố rủi ro từ căng thẳng thương mại, sự suy giảm trong lĩnh vực dịch vụ và đà tăng trưởng tiền lương chậm lại có thể ảnh hưởng đến kỳ vọng lạm phát trung hạn. Diễn biến các cuộc đàm phán thuế quan cũng sẽ đóng vai trò quan trọng trong việc định hình lập trường chính sách tiền tệ của ECB, bởi mức thuế quan 10% đối với EU vẫn nằm trong kịch bản cơ bản của ECB, trong khi rủi ro về thuế suất cao hơn, khoảng 30%, đang gia tăng, điều này có thể thúc đẩy nhu cầu nới lỏng hơn nữa. Chúng tôi dự đoán sự bất định từ căng thẳng thương mại sẽ khiến Lagarde tiếp tục khẳng định lập trường “phụ thuộc vào dữ liệu” và tránh đưa ra cam kết trước về việc cắt giảm lãi suất trong tháng 9 khi các dữ liệu mới chưa đầy đủ.

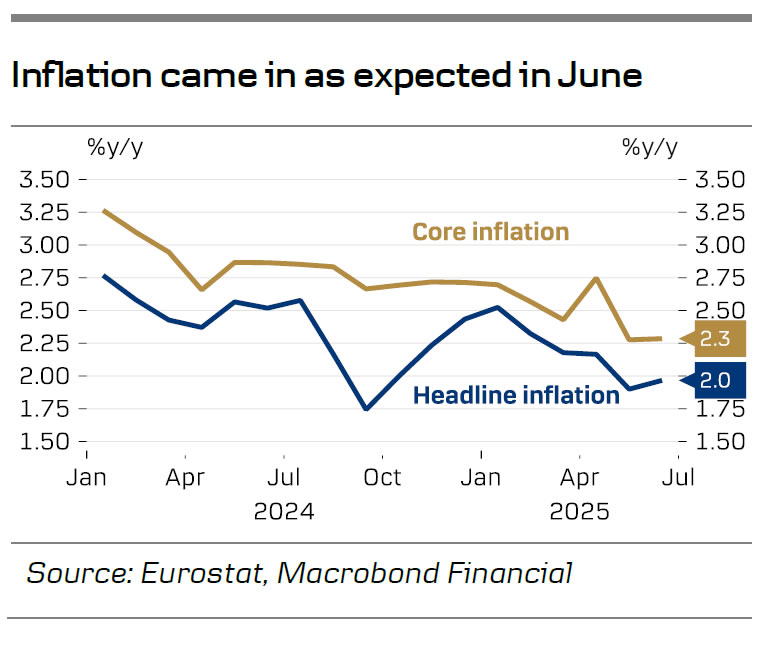

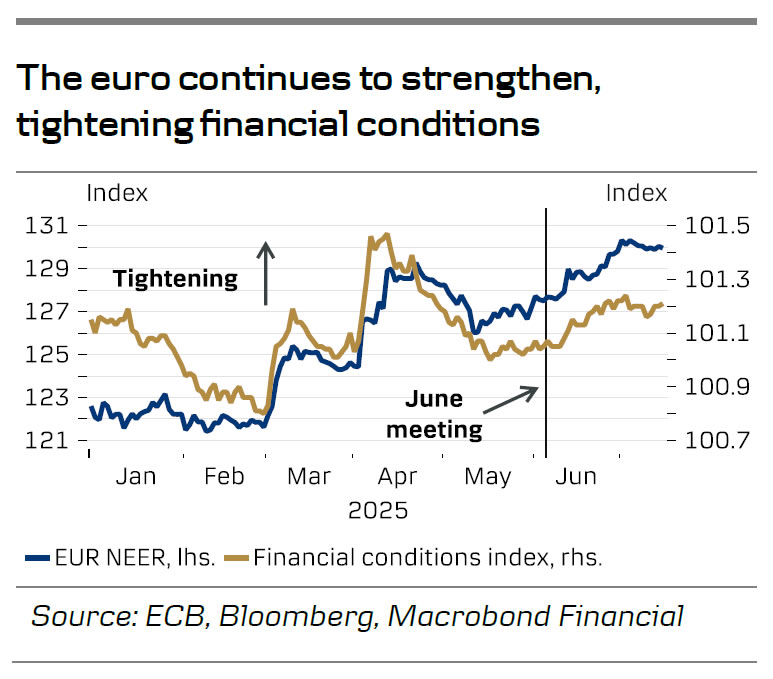

Các dữ liệu kinh tế cập nhật kể từ sau cuộc họp tháng 6 vẫn còn hạn chế và nhiều khả năng sẽ không làm thay đổi lập trường của ECB. Cho đến nay, chỉ có một dữ liệu quan trọng là lạm phát tháng 6, ghi nhận mức tăng đúng như kỳ vọng lên 2.0%, chủ yếu do hiệu ứng cơ sở từ giá năng lượng, trong khi lạm phát lõi giữ nguyên ở mức 2.3% do lạm phát dịch vụ vẫn duy trì ở mức cao. Ngoài ra, sản lượng công nghiệp tháng 5 cũng tích cực hơn dự báo, cùng với chỉ số ZEW của Đức trong tháng 7 cho thấy triển vọng khả quan. Tổng thể, dữ liệu gần đây có phần thiên về lập trường hawkish. Kỳ vọng lạm phát trên thị trường cũng có dấu hiệu nhích lên nhẹ, trong khi điều kiện tài chính thắt chặt hơn do lợi suất dài hạn tăng và đồng euro mạnh lên. Chúng tôi dự đoán Lagarde sẽ phải đối mặt với câu hỏi về đà tăng giá của đồng EUR nhưng sẽ giảm nhẹ tầm quan trọng của vấn đề này đối với lập trường chính sách tiền tệ của ECB, dù phe ôn hòa có thể lo ngại hơn về tác động tiêu cực đến xuất khẩu. Từ nay đến cuộc họp tháng 9, ECB sẽ có thêm hai báo cáo lạm phát, một báo cáo PMI, dữ liệu tiền lương quý II và các dự báo kinh tế mới từ bộ phận chuyên gia, giúp Lagarde duy trì sự linh hoạt trong quyết định chính sách sắp tới. Với các yếu tố này, chúng tôi cho rằng ECB sẽ tạm hài lòng với mức định giá hiện tại của thị trường và Lagarde sẽ ưu tiên hạn chế những phản ứng thái quá của thị trường tài chính.

Danske Bank

kêu gọi cắt giảm lãi suất, ETH tăng vọt")