Nhận định của ngân hàng Well Fargo về cuộc họp Fed tháng 6

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo Securities.

Tóm tắt

- Bất chấp những biến động liên tục liên quan đến chính sách thương mại, triển vọng ngắn hạn của chính sách tiền tệ vẫn ổn định. Chúng tôi kỳ vọng Ủy ban Thị trường Mở Liên bang (FOMC) sẽ giữ nguyên biên độ mục tiêu của lãi suất quỹ liên bang ở mức 4.25%-4,50% sau cuộc họp sắp tới vào ngày 17–18 tháng 6.

- Các chỉ số “cứng” cho thấy hoạt động kinh tế tiếp tục duy trì ổn định bất chấp bối cảnh bất ổn chính sách gia tăng. Chi tiêu tiêu dùng mở đầu quý II với đà tăng mạnh mẽ, thị trường lao động tiếp tục tăng trưởng vững chắc trong tháng 5, trong khi tỷ lệ thất nghiệp duy trì ổn định kể từ tháng 3. phù hợp với ước tính của FOMC về mức việc làm đầy đủ. Dữ liệu mới nhất về giá tiêu dùng và giá sản xuất cho thấy lạm phát PCE lõi tăng nhẹ lên 2.6% so với cùng kỳ năm trước vào tháng 5, từ mức 2.5% trong tháng 4. và vẫn cao hơn mục tiêu 2% của FOMC.

- Những điều chỉnh gần đây về chính sách thương mại đã làm gia tăng rủi ro đối với cả thất nghiệp và lạm phát. Tuy nhiên, với dữ liệu hiện tại cho thấy nền kinh tế vẫn giữ được sự ổn định, chúng tôi kỳ vọng tuyên bố sau cuộc họp và buổi họp báo của Chủ tịch Powell sẽ nhấn mạnh rằng FOMC chưa thấy cần thiết phải điều chỉnh chính sách. Theo chúng tôi, FOMC sẽ cần bằng chứng rõ ràng hơn về sự suy yếu của thị trường lao động trước khi xem xét cắt giảm lãi suất trong năm nay. Chúng tôi kỳ vọng điều đó sẽ xảy ra trong những tháng tới và dự báo tổng cộng 75 điểm cơ bản nới lỏng vào cuối năm.

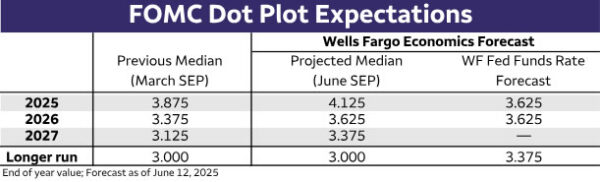

- Bản cập nhật Tóm tắt Dự báo Kinh tế (SEP) sẽ cung cấp thông tin mới về quan điểm của các thành viên FOMC đối với triển vọng kinh tế và định hướng lãi suất. Chúng tôi dự đoán mức trung bình lãi suất quỹ liên bang vào cuối năm sẽ tăng 25 điểm cơ bản lên 4.125%, dù không loại trừ khả năng mức trung bình năm 2025 giữ nguyên ở 3.875%. Tương tự, điểm trung bình cho năm 2026 có thể tăng 25 điểm cơ bản lên 3.625%.

- Trong các nội dung khác của SEP, chúng tôi kỳ vọng các dự báo lạm phát cuối năm 2025 sẽ điều chỉnh tăng nhẹ do thay đổi thuế suất kể từ bản SEP tháng 3. Dự báo tăng trưởng GDP có khả năng bị điều chỉnh giảm, chỉ còn trên 1%, sau sự suy yếu của quý I và những trở ngại kéo dài đối với tăng trưởng trong nửa cuối năm. Tuy nhiên, ước tính trung bình về tỷ lệ thất nghiệp có thể vẫn giữ nguyên ở mức 4.4%, do nguồn cung lao động tăng chậm và sự miễn cưỡng sa thải của doanh nghiệp khiến tỷ lệ thất nghiệp khó tăng cao trong năm nay.

Nền kinh tế vẫn “vững chắc” trong khi lạm phát vẫn “hơi cao”

Khi FOMC bỏ phiếu nhất trí vào ngày 7 tháng 5 để giữ nguyên biên độ lãi suất ở mức 4.25%-4,50%, Ủy ban lưu ý trong tuyên bố sau cuộc họp rằng “các chỉ số gần đây cho thấy hoạt động kinh tế tiếp tục mở rộng với tốc độ ổn định.” Đồng thời, FOMC cũng ghi nhận “điều kiện thị trường lao động vẫn vững chắc.” Trong tuyên bố dự kiến vào ngày 18 tháng 6, chúng tôi cho rằng FOMC có thể điều chỉnh nhận định về tăng trưởng kinh tế thành “mở rộng với tốc độ vừa phải”, trong khi vẫn duy trì mô tả thị trường lao động là “vững chắc.”

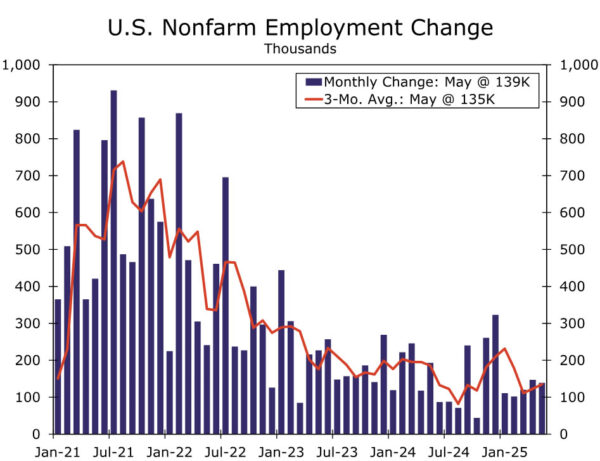

Chẳng hạn, dữ liệu mới cho thấy chi tiêu tiêu dùng thực (PCE) vẫn tăng trong tháng 4. Mức tăng 0.1% có thể khiêm tốn, nhưng theo sau mức tăng mạnh 0.7% trong tháng 3. điều này cho thấy quý II bắt đầu với động lực tốt. Bên cạnh đó, thị trường lao động tiếp tục cải thiện trong tháng 5, với số việc làm phi nông nghiệp trung bình ba tháng qua tăng 135.000 việc làm – dù đã tính đến các điều chỉnh giảm cho dữ liệu tháng 3 và 4. Tỷ lệ thất nghiệp giữ ổn định ở mức 4.2% kể từ tháng 3 (Hình 1).

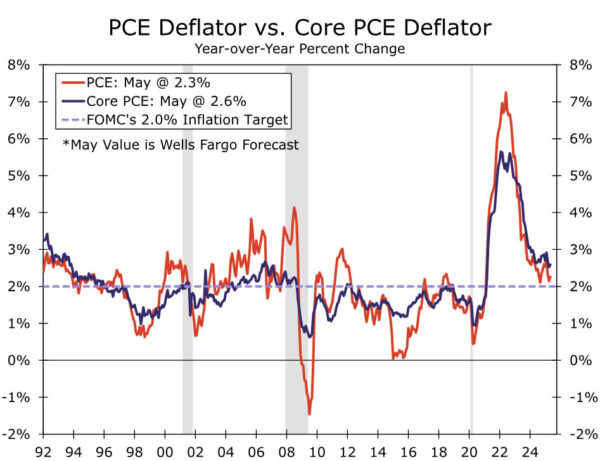

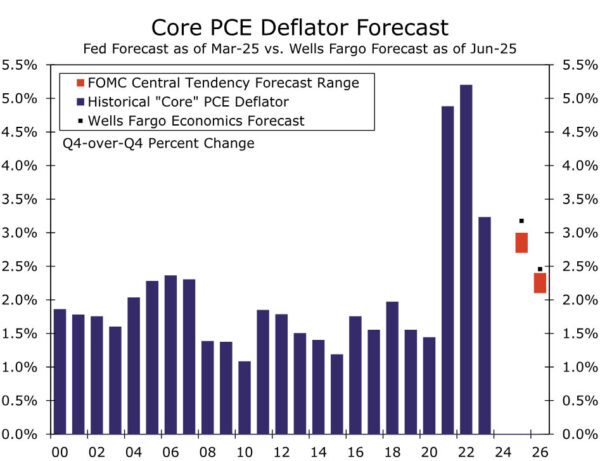

Ở khía cạnh lạm phát – phần còn lại của nhiệm vụ kép – FOMC đã nhận định trong tuyên bố gần đây rằng “lạm phát vẫn hơi cao.” Dữ liệu mới nhất cho thấy chỉ số giảm phát PCE lõi – được coi là thước đo chính xác nhất của lạm phát cơ bản – ở mức 2.5% trong tháng 4. Mặc dù báo cáo CPI tháng 5 thấp hơn kỳ vọng, điều này mang lại tín hiệu tích cực, nhưng theo chúng tôi, vẫn còn quá sớm để FOMC tuyên bố chiến thắng trước áp lực lạm phát, nhất là trong bối cảnh thuế quan gia tăng đáng kể trong giai đoạn tháng 3 đến tháng 5. Chúng tôi nghi ngờ rằng tác động của các điều chỉnh thuế này đến giá cả vẫn chưa thể hiện đầy đủ. Dựa trên các số liệu CPI và PPI tháng 5, chúng tôi dự báo PCE lõi tăng nhẹ lên 2.6% trong tháng 5 – tiếp tục cao hơn mục tiêu 2% (Hình 2). Do vậy, hiện tại chúng tôi không thấy lý do thuyết phục để FOMC thay đổi lập trường chính sách tiền tệ.

Các bình luận gần đây từ các quan chức Fed cho thấy họ hài lòng với chính sách hiện hành. Chủ tịch Powell từng phát biểu trong họp báo ngày 7 tháng 5 rằng: “Chúng tôi không nghĩ cần phải vội vàng. Chúng tôi cho rằng có thể kiên nhẫn.” Mới đây, Chủ tịch Fed Chicago Austan Goolsbee lưu ý rằng ngưỡng cắt giảm lãi suất ngắn hạn “cao hơn một chút.” Phát biểu của Goolsbee có trọng lượng vì ông là một thành viên FOMC năm nay và được xem là có xu hướng “ôn hòa.” Nếu ngay cả một thành viên ôn hòa cho rằng thời điểm nới lỏng vẫn chưa đến, thì khó có khả năng các thành viên diều hâu sẽ ủng hộ cắt giảm lãi suất vào ngày 18 tháng 6. Đa số thị trường cũng đồng thuận rằng FOMC sẽ giữ nguyên chính sách trong cuộc họp tới, khi xác suất cắt giảm 25 điểm cơ bản vào ngày 18 tháng 6 gần như bằng 0%.

Sự bất ổn vẫn ở mức cao

Một sự thay đổi lập trường chính sách tiền tệ trong bối cảnh triển vọng kinh tế còn nhiều bất ổn – đặc biệt là do sự thay đổi liên tục trong chính sách thương mại – dường như khó xảy ra. Sau cuộc họp ngày 19 tháng 3. trước khi Tổng thống Trump công bố gói thuế quan “Ngày Giải phóng” vào ngày 2 tháng 4. FOMC đã cho biết “sự bất ổn về triển vọng kinh tế đã tăng lên.” Đến ngày 7 tháng 5, tuyên bố sau cuộc họp cho thấy mức độ bất ổn còn tăng cao hơn (“đã tăng lên hơn nữa”). Chúng tôi cho rằng, dù sự bất ổn có thể không gia tăng thêm kể từ cuộc họp gần nhất, nhưng rõ ràng là nó vẫn chưa giảm bớt một cách đáng kể. Vì vậy, tuyên bố ngày 18 tháng 6 nhiều khả năng sẽ tiếp tục ghi nhận rằng sự bất ổn về triển vọng kinh tế vẫn ở mức cao.

Sự bất ổn này đặc biệt thể hiện rõ trong triển vọng về hai mục tiêu cốt lõi của Fed: tỷ lệ thất nghiệp và lạm phát. Ngày 19 tháng 3. FOMC nhấn mạnh rằng họ “chú ý đến rủi ro đối với cả hai mặt của nhiệm vụ kép.” Tuyên bố ngày 7 tháng 5 vẫn giữ nguyên thông điệp đó, nhưng bổ sung rằng “rủi ro thất nghiệp cao hơn và lạm phát cao hơn đã tăng lên.” Chúng tôi tin rằng thông điệp này sẽ được duy trì trong tuyên bố ngày 18 tháng 6: rủi ro về thất nghiệp cao hơn và lạm phát cao hơn vẫn đang ở mức đáng kể.

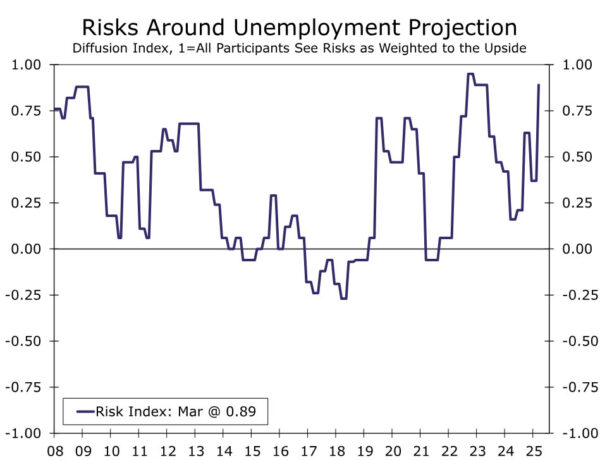

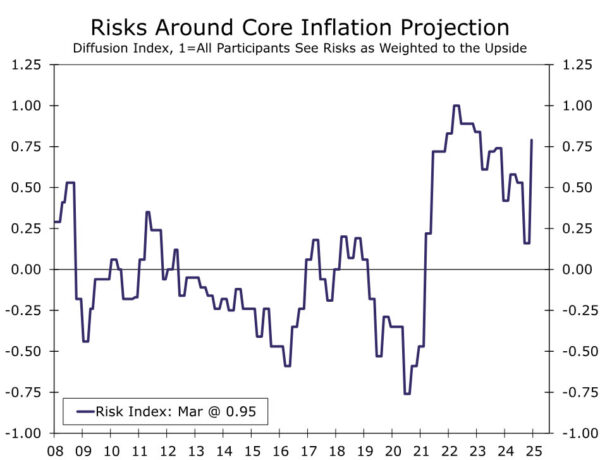

Là một phần của Tóm tắt Dự báo Kinh tế (SEP) hàng quý, FOMC đưa ra đánh giá về các rủi ro xung quanh các dự báo kinh tế vĩ mô của mình. Trong SEP gần nhất công bố ngày 19 tháng 3. số lượng thành viên FOMC nhận định rằng rủi ro đối với dự báo tỷ lệ thất nghiệp cá nhân “nghiêng về cao hơn” đã gia tăng đáng kể so với SEP tháng 12 (Hình 3). Đồng thời, rủi ro đối với dự báo lạm phát PCE lõi cũng có xu hướng “nghiêng về cao hơn” (Hình 4). Chúng tôi kỳ vọng các thước đo rủi ro này trong SEP tháng 6 sẽ tiếp tục ở mức cao, thậm chí có thể gia tăng thêm.

Rủi ro gia tăng đồng thời ở cả tỷ lệ thất nghiệp và lạm phát tạo ra một thế tiến thoái lưỡng nan cho FOMC. Một mặt, nếu tỷ lệ thất nghiệp tăng bất ngờ, Ủy ban có thể muốn nới lỏng chính sách để hỗ trợ thị trường lao động. Mặt khác, nếu lạm phát vượt kỳ vọng, áp lực sẽ gia tăng buộc FOMC phải thắt chặt chính sách. Trong bối cảnh bất ổn gia tăng, lựa chọn hợp lý nhất vào thời điểm hiện tại có thể là duy trì chính sách hiện hành và theo dõi thêm dữ liệu để xác định thời điểm thích hợp cho điều chỉnh chính sách.

Đồ thị Dot Plot thể hiện điều gì?

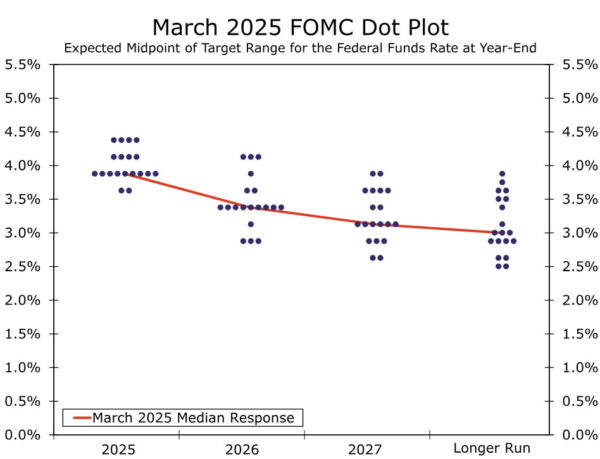

Với mức độ bất ổn đáng kể xung quanh triển vọng kinh tế, chúng tôi không kỳ vọng đồ thị Dot plot – thể hiện kỳ vọng lãi suất của từng thành viên FOMC – sẽ có những thay đổi lớn trong tháng 6. Trong SEP tháng 3. thành viên trung vị của FOMC cho rằng việc cắt giảm lãi suất 50 điểm cơ bản vào cuối năm 2025 là phù hợp (Hình 5). Mặc dù không loại trừ khả năng điểm trung vị cho năm nay không đổi, nhưng chúng tôi cho rằng khả năng cao hơn là điểm này sẽ dịch chuyển lên, cho thấy chỉ 25 điểm cơ bản nới lỏng trước cuối năm.

Như đã đề cập, các phát biểu gần đây từ Fed không cho thấy có sự cấp bách trong việc cắt giảm lãi suất trong các cuộc họp sắp tới. Chỉ cần hai thành viên điều chỉnh kỳ vọng của họ theo hướng ít nới lỏng hơn là đủ để thay đổi trung vị từ 50 xuống 25 điểm cơ bản. Tuy vậy, chúng tôi cho rằng vẫn sẽ có một bộ phận đáng kể trong Ủy ban tiếp tục cho rằng mức nới lỏng 50 điểm cơ bản là phù hợp vào cuối năm. Trong SEP tháng 3. có chín thành viên ủng hộ cắt giảm 50 điểm cơ bản trong năm 2025, trong khi hai thành viên kỳ vọng 75 điểm cơ bản.

Đối với năm 2026, các điểm dự báo thường phân tán hơn do tính dài hạn của triển vọng. Trong SEP tháng 3. chín thành viên, bao gồm cả trung vị, đánh giá rằng mức cắt giảm tích lũy 100 điểm cơ bản từ mức lãi suất hiện tại sẽ là phù hợp vào cuối năm 2026. Chúng tôi dự đoán điểm trung vị trong SEP tháng 6 sẽ nhích lên 25 điểm cơ bản, đạt mức 3.625%, tương ứng với 75 điểm cơ bản nới lỏng tích lũy vào năm sau. Tuy nhiên, tương tự như năm 2025, vẫn tồn tại rủi ro là điểm trung vị của năm 2026 sẽ không thay đổi, duy trì ở mức 3.375%.

Kỳ vọng lãi suất quỹ liên bang cao hơn một chút thể hiện trong đồ thị Dot plot có thể phản ánh đánh giá rằng lạm phát đang lệch xa hơn khỏi mục tiêu trong năm nay. Mặc dù một số thành viên FOMC đã đưa giả định về mức thuế cao hơn vào dự báo lạm phát trong SEP tháng 3. các tuyên bố công khai gần đây cho thấy mức độ điều chỉnh thuế quan lớn hơn so với kỳ vọng trước đó. Do đó, chúng tôi dự báo rằng trong SEP tháng 6, dự báo trung vị cho lạm phát PCE tổng thể và PCE lõi năm 2025 sẽ tăng nhẹ, lần lượt lên 3.0% và 3.1% (Hình 6).

Ngược lại, tăng trưởng GDP năm 2025 nhiều khả năng sẽ được điều chỉnh giảm, chỉ còn nhỉnh hơn 1%. Điều này không chỉ phản ánh tác động tiêu cực từ chính sách thương mại và sự bất ổn kéo dài, mà còn do tăng trưởng âm 0.2% trong quý I đã tạo ra điểm khởi đầu yếu cho cả năm. Tuy vậy, chúng tôi kỳ vọng dự báo trung vị cho tỷ lệ thất nghiệp sẽ vẫn được giữ nguyên ở mức 4.4%. Lý do là tăng trưởng chậm trong cung lao động và sự miễn cưỡng sa thải của doanh nghiệp tiếp tục hạn chế mức độ tăng của tỷ lệ thất nghiệp, khiến con số này duy trì gần với mức ước tính toàn dụng lao động của FOMC.

Wells Fargo Securities

kêu gọi cắt giảm lãi suất, ETH tăng vọt")