Nhận định đồng USD: Liệu Fed có giữ nguyên kế hoạch của mình?

Diệu Linh

Junior Editor

DXY giảm xuống đáy của nhiều năm. Tâm lý ‘bán nước Mỹ’ tuần này vẫn rất mạnh, Fed được dự đoán sẽ giữ nguyên lãi suất vào ngày 18 tháng 6.

ồng Đô la Mỹ (USD) tiếp tục chịu áp lực bán mạnh trong tuần này, khi Chỉ số Đô la Mỹ (DXY) có lúc giảm xuống mức 97.60 – mức đáy thiết lập từ tháng 3 năm 2022 – trước khi phục hồi nhẹ và kết thúc tuần quanh mốc 98.00. Trên biểu đồ tháng, DXY ghi nhận tháng giảm thứ năm liên tiếp, với tổng mức giảm hơn 11% kể từ đỉnh năm, được thiết lập giữa tháng 1.

Sự chú ý gần đây đã đổ dồn vào chính sách thương mại của Mỹ, đặc biệt sau cuộc đối thoại kéo dài hai ngày giữa các quan chức cấp cao Mỹ và Trung Quốc tại London. Trong khi đó, thị trường trái phiếu Mỹ chứng kiến lợi suất dao động mạnh trên toàn đường cong, phản ánh tâm lý ‘bán nước Mỹ’ tiếp tục chiếm ưu thế.

Tuy nhiên, xu hướng tìm kiếm tài sản trú ẩn đã quay trở lại vào ngày thứ Sáu, trong bối cảnh lo ngại địa chính trị gia tăng sau các đợt không kích của Israel nhằm vào Iran.

Các thỏa thuận thương mại: Diễn biến mới nhưng vẫn còn bỏ ngỏ

Tại London, sau các cuộc đàm phán song phương, cựu Tổng thống Donald Trump tuyên bố rằng thỏa thuận thương mại giữa Mỹ và Trung Quốc đã “hoàn tất”. Theo đó, hai bên đạt được khung thỏa thuận nhằm gia hạn lệnh ngừng bắn thương mại, trong đó Trung Quốc cam kết cung cấp nam châm và nguyên liệu đất hiếm cho Mỹ.

Ngoài ra, Nhà Trắng công bố các điều khoản cho phép Mỹ áp thuế lên tới 55% đối với hàng hóa nhập khẩu từ Trung Quốc, bao gồm: thuế cơ bản 10%, thuế 20% nhắm vào việc buôn bán fentanyl, và thuế 25% áp dụng đối với các rào cản thương mại hiện hành. Đáp lại, Trung Quốc dự kiến sẽ áp thuế 10% đối với hàng hóa nhập khẩu từ Mỹ.

Những cột mốc tiếp theo trong chương trình nghị sự về thuế quan:

- 15–17 tháng 6: Tổng thống Trump sẽ tham dự Hội nghị thượng đỉnh G7 tại Kananaskis (Alberta, Canada), với vấn đề thuế quan được dự đoán sẽ là chủ đề chính.

- 8 tháng 7: Các khoản thuế liên quan đến ‘Ngày Giải phóng’ sẽ có hiệu lực sau 90 ngày đình chỉ, có khả năng ảnh hưởng đến hàng nhập khẩu từ nhiều quốc gia.

- 9 tháng 7: Mỹ và EU đối mặt với thời hạn đàm phán nhằm ngăn chặn mức thuế 50% đối với toàn bộ hàng hóa EU nhập khẩu vào Mỹ.

- 14 tháng 7: Thời hạn 90 ngày đình chỉ của EU đối với các biện pháp trả đũa sẽ kết thúc.

Trong bối cảnh rộng hơn, cần lưu ý rằng ngay cả khi mức thuế có thể được điều chỉnh giảm, tác động tiêu cực dài hạn đến nền kinh tế vẫn rất đáng kể. Việc duy trì các rào cản thương mại có thể dẫn đến chi phí tiêu dùng cao, giảm chi tiêu hộ gia đình và kìm hãm tăng trưởng. Điều này có thể buộc Cục Dự trữ Liên bang (Fed) phải xem xét lại lập trường thận trọng hiện tại nếu rủi ro trở thành hiện thực.

Bất chấp các bất đồng, chính quyền Nhà Trắng dường như đang ưu ái một đồng USD yếu hơn. Tuy nhiên, việc giải quyết thâm hụt thương mại kỷ lục một cách nhanh chóng là không thực tế, và chiến lược "hồi hương hóa" sản xuất đòi hỏi thời gian dài cũng như nguồn lực tài chính đáng kể.

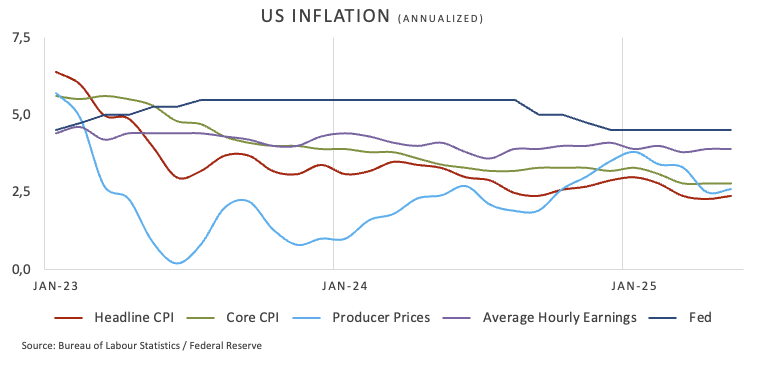

Fed thận trọng trước cuộc họp tháng 6 – Dù có dấu hiệu giảm phát gần đây

Cục Dự trữ Liên bang được kỳ vọng sẽ giữ nguyên phạm vi mục tiêu lãi suất (FFTR) ở mức 4.25%-4.50% trong cuộc họp ngày 17–18 tháng 6. Tuy nhiên, dữ liệu CPI và PPI gần đây đều thấp hơn dự báo, cùng với đà hạ nhiệt của thị trường lao động nội địa, khiến giới đầu tư đặt câu hỏi liệu Fed sẽ chuyển sang lập trường ôn hòa hơn trong tuyên bố và "dot plot" cập nhật, hay vẫn duy trì giọng điệu thận trọng.

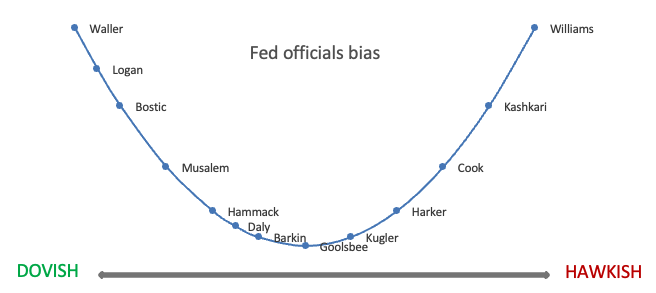

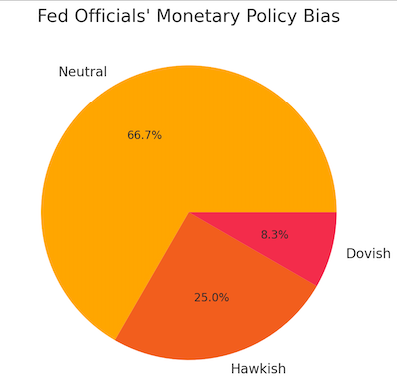

Lập trường của các thành viên FOMC hiện tại:

- Raphael Bostic (Atlanta): Giữ thái độ trung lập, dự báo chỉ có một lần cắt giảm nhẹ trong năm, nhấn mạnh sự kiên nhẫn.

- John Williams (New York): Lập trường diều hâu, cho rằng chính sách hiện tại là “hạn chế hợp lý”, sẵn sàng phản ứng nếu lạm phát tăng trở lại.

- Alberto Musalem (St. Louis): Trung lập, nhấn mạnh sự bất định là trở ngại lớn, chưa nghiêng về nới lỏng hay thắt chặt.

- Beth Hammack (Cleveland) và Mary Daly (San Francisco): Trung lập, ủng hộ cách tiếp cận thận trọng, đợi rõ ràng hơn từ diễn biến thương mại.

- Christopher Waller (FOMC Governor): Ôn hòa, dự kiến lộ trình cắt giảm lãi suất vào cuối năm nếu ảnh hưởng từ thuế quan chỉ là tạm thời.

- Neel Kashkari (Minneapolis): Diều hâu, ưu tiên ổn định giá cả, kêu gọi duy trì lãi suất trong khi đánh giá tác động từ chính sách thương mại.

- Thomas Barkin (Richmond): Trung lập, chờ đợi thêm tín hiệu rõ ràng trước khi thay đổi chính sách.

- Austan Goolsbee (Chicago): Trung lập, nhấn mạnh tác động của thuế quan đến lạm phát diễn ra trước khi ảnh hưởng đến tăng trưởng.

- Lisa Cook (FOMC Governor): Diều hâu, giữ mọi lựa chọn mở bao gồm khả năng tăng lãi suất.

- Adriana Kugler (FOMC Governor): Trung lập, theo dõi tác động từ xu hướng nhập cư đến thị trường lao động, chưa ủng hộ điều chỉnh chính sách.

- Lorie Logan (Dallas): Trung lập đến ôn hòa, ủng hộ trở lại mục tiêu lạm phát 2%, sẵn sàng hành động khi cần.

- Patrick Harker (Philadelphia): Trung lập, cho rằng chính sách hiệu quả phụ thuộc nhiều vào tín hiệu chính sách từ Nhà Trắng.

Tất cả cho thấy một nền kinh tế kiên cường; tuy nhiên, hướng chính sách hiệu quả vẫn còn khó nắm bắt nếu không có tín hiệu rõ ràng hơn từ các giọng điệu đang thay đổi tại Washington.

Triển vọng cho USD

Trong tuần tới, nhà đầu tư sẽ dồn sự chú ý vào biểu đồ "dot plot" cập nhật nhiều hơn là quyết định lãi suất của Fed. Họ cũng sẽ phân tích kỹ lưỡng giọng điệu của tuyên bố chính sách và các phát biểu từ Chủ tịch Jerome Powell trong buổi họp báo.

Góc nhìn kỹ thuật

Chỉ số Đô la Mỹ (DXY) vẫn duy trì xu hướng giảm khi đang giao dịch dưới các mức Trung bình Động Đơn giản (SMA) 200 ngày và 200 tuần – lần lượt ở mức 103.97 và 102.92.

Nếu áp lực giảm tiếp tục gia tăng, DXY có thể kiểm tra lại đáy năm 2025 ở mức 97.60 (thiết lập hôm thứ Sáu), sau đó là đáy tháng 2 năm 2022 tại 95.13 và ngưỡng hỗ trợ quan trọng của năm 2022 tại 94.62.

Ở chiều ngược lại, ngưỡng kháng cự đầu tiên xuất hiện tại đỉnh tuần 100.54 (ngày 29/5), tiếp theo là đỉnh tháng 5 ở 101.97 (ngày 12/5). Vượt qua mức này, DXY sẽ đối mặt với SMA 200 ngày, rồi đến đỉnh tuần tại 104.68 (ngày 26/3).

Các chỉ báo động lượng cũng đang chuyển sang xu hướng giảm. Chỉ số Sức mạnh Tương đối (RSI) đang ở gần mức 39, trong khi Chỉ số Hướng Trung bình (ADX) duy trì trên 17, cho thấy đà giảm đang yếu dần.

Biểu đồ khung ngày của DXY

fxstreet