Phần bù rủi ro tín dụng chạm đáy lịch sử : Báo hiệu điều gì cho thị trường tài chính?

Trà Giang

Junior Editor

Theo dữ liệu từ Bloomberg, thị trường chứng khoán hiện đang chứng kiến một hiện tượng đáng chú ý: cổ phiếu đang được định giá ở mức cao nhất trong vòng 20 năm qua khi so sánh với tín dụng doanh nghiệp và trái phiếu kho bạc Mỹ. Để hiểu rõ hơn về tình hình này, chúng ta cần xem xét khái niệm quan trọng là phần bù rủi ro tín dụng (credit spreads).

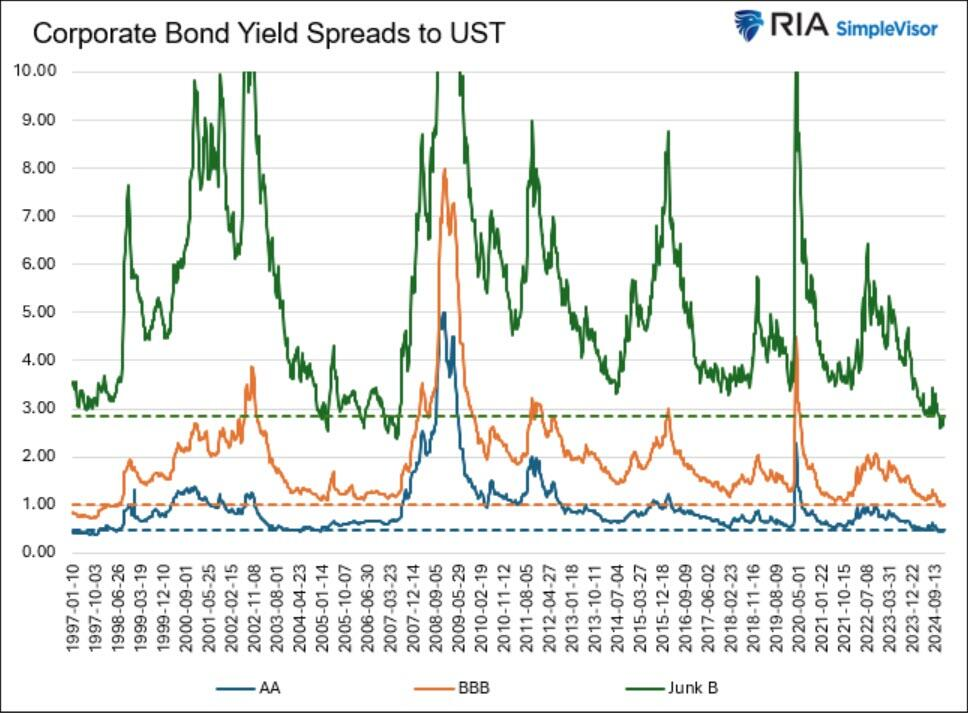

Phần bù rủi ro tín dụng được định nghĩa là khoảng chênh lệch giữa lợi suất của trái phiếu doanh nghiệp và lợi suất của trái phiếu kho bạc Mỹ có cùng kỳ hạn. Theo biểu đồ phân tích của Lance Roberts từ RIA, chỉ số này hiện đang ở mức thấp nhất trong hơn 25 năm qua. Phân tích chi tiết cho thấy xu hướng này áp dụng cho cả ba loại trái phiếu doanh nghiệp chính: trái phiếu xếp hạng cao (AA), trái phiếu đạt chuẩn đầu tư (BBB), và trái phiếu rủi ro cao (junk bonds, B).

Sự chênh lệch lợi suất (spread) giữa trái phiếu doanh nghiệp (corporate bonds) và trái phiếu chính phủ Mỹ (UST)

Nguyên nhân chính dẫn đến hiện tượng này là do sự gia tăng của phí bảo hiểm kỳ hạn (term premium) trên các trái phiếu kho bạc Mỹ. Mặc dù phí bảo hiểm kỳ hạn hiện đã tăng lên khoảng 75 điểm cơ bản, khoảng cách lợi suất của trái phiếu doanh nghiệp vẫn duy trì ở mức thấp chưa từng có trong lịch sử.

Đặc biệt đáng chú ý là tình hình trên thị trường chứng khoán, nơi chênh lệch giữa tỷ suất lợi nhuận (tổng lợi nhuận các công ty trong rổ S&P 500 chia cho giá trị đóng cửa trong năm của chỉ số S&P 500) của chỉ số S&P 500 và trái phiếu doanh nghiệp đã giảm xuống mức âm 2%. Đây là mức thấp nhất kể từ cuộc khủng hoảng tài chính năm 2008, phản ánh một tình huống bất thường trên thị trường tài chính. Điều này cho thấy các nhà đầu tư đang chấp nhận mức rủi ro cao hơn để tìm kiếm lợi nhuận trong bối cảnh thị trường hiện tại.

Mối quan hệ giữa lãi suất cổ phiếu S&P 500 và lợi suất trái phiếu hạng BBB

Hiện tại, thị trường đang chứng kiến một hiện tượng đáng chú ý: lợi suất thu nhập từ cổ phiếu – vốn được xem là loại tài sản rủi ro hơn – đang thấp hơn lợi suất từ trái phiếu doanh nghiệp. Đồng thời, lợi suất thu nhập trên cổ phiếu S&P 500 (tính bằng nghịch đảo của tỷ lệ P/E) đã giảm xuống mức thấp nhất so với lợi suất trái phiếu kho bạc kể từ năm 2002.

So sánh sự biến động S&P 500 và lợi suất Trái phiếu Chính phủ Mỹ kỳ hạn 10 năm

Những tín hiệu này cho thấy định giá cổ phiếu đang ở mức cao nhất trong nhiều thập kỷ so với trái phiếu. Nói cách khác, cổ phiếu dường như đang trở nên đắt đỏ hơn khi so sánh với trái phiếu, đặt ra câu hỏi lớn về khả năng sinh lời thực tế của các khoản đầu tư vào cổ phiếu trong bối cảnh hiện tại.

Việc cổ phiếu được định giá cao hơn không chỉ phản ánh sự lạc quan của nhà đầu tư mà còn ám chỉ rằng họ kỳ vọng lợi nhuận doanh nghiệp sẽ tăng trưởng vượt xa tốc độ trung bình trong lịch sử. Định giá cao đặt nền móng cho sự tin tưởng vào các yếu tố thúc đẩy tăng trưởng mạnh mẽ trong tương lai, nhưng cũng làm tăng rủi ro nếu kỳ vọng không được hiện thực hóa.

Dan Suzuki, Phó Giám đốc đầu tư tại Richard Bernstein Advisors, nhận định: “Nhà đầu tư hiện đang ưu tiên tập trung vào những tài sản có tiềm năng mang lại lợi nhuận lớn. Xu hướng này cho thấy họ sẵn sàng đặt cược nhiều hơn vào các cơ hội có khả năng mang lại cú ‘home run’ trong đầu tư.”

Điều này giải thích sự gia tăng đáng kể trong việc định giá các cổ phiếu tăng trưởng cao, đặc biệt là các công ty công nghệ, bất chấp sự gia tăng của lợi suất trái phiếu – vốn thường làm giảm sức hấp dẫn của cổ phiếu.

So sánh lợi suất thu nhập của cổ phiếu với lợi suất trái phiếu doanh nghiệp là một biến thể của Fed Model – mô hình định giá được thiết kế để đánh giá giá trị tương đối giữa cổ phiếu và trái phiếu. Theo mô hình này, lợi suất thu nhập trên cổ phiếu thấp hơn lợi suất trái phiếu cho thấy cổ phiếu đang được định giá ở mức cao hơn tương đối.

Mặc dù Fed Model là công cụ phổ biến để so sánh giá trị tương đối giữa cổ phiếu và trái phiếu, nhưng nó cũng có những điểm yếu đáng kể. Một trong những hạn chế lớn nhất là mô hình này không tính đến tác động của lạm phát. Lạm phát làm giảm lợi suất thực tế từ trái phiếu, khiến chúng trở nên kém hấp dẫn hơn. Tuy nhiên, tác động của lạm phát đối với cổ phiếu lại phức tạp hơn rất nhiều.

Một số doanh nghiệp có thể tận dụng lạm phát để tăng giá sản phẩm hoặc dịch vụ, từ đó bảo toàn hoặc thậm chí cải thiện lợi nhuận. Ngược lại, nhiều doanh nghiệp khác có thể gặp khó khăn do chi phí sản xuất gia tăng hoặc sức mua của người tiêu dùng suy giảm. Điều này dẫn đến sự phân hóa trong hiệu quả đầu tư vào cổ phiếu và làm giảm tính đơn giản của các so sánh dựa trên lợi suất tuyệt đối.

Lợi suất trái phiếu gia tăng và sự thay đổi trong chiến lược đầu tư

Sự gia tăng đáng kể của lợi suất trái phiếu đang làm thay đổi cục diện đầu tư, buộc nhà đầu tư phải cân nhắc lại chiến lược phân bổ tài sản. Khi trái phiếu tiếp tục mang lại lợi suất cao hơn so với cổ phiếu, đặc biệt là trong môi trường lãi suất tăng, dòng vốn có khả năng sẽ dịch chuyển từ cổ phiếu sang trái phiếu. Điều này đặc biệt đúng với các cổ phiếu tăng trưởng được định giá cao, vốn dễ bị ảnh hưởng bởi sự cạnh tranh từ các tài sản mang lại thu nhập ổn định như trái phiếu.

Đồng thời, việc trái phiếu thu hút dòng vốn cũng đặt ra áp lực lớn đối với các doanh nghiệp niêm yết. Họ buộc phải cải thiện hiệu suất hoạt động, duy trì tăng trưởng lợi nhuận hoặc giảm chi phí để đáp ứng kỳ vọng cao đã được phản ánh trong giá cổ phiếu. Nếu không, các doanh nghiệp này có thể đối mặt với sự điều chỉnh giá mạnh mẽ trên thị trường chứng khoán.

Hiện tại, cả thị trường cổ phiếu và trái phiếu đều phản ánh mức độ lạc quan cao của nhà đầu tư về triển vọng lợi nhuận doanh nghiệp. Tuy nhiên, khi thị trường đối diện với những thách thức lớn như biến động lãi suất và triển vọng tăng trưởng kinh tế không chắc chắn, nhà đầu tư cần thận trọng hơn trong việc lựa chọn tài sản.

Cụ thể, nhà đầu tư phải cân nhắc giữa việc tìm kiếm cơ hội tăng trưởng tiềm năng trong cổ phiếu và tận dụng lợi suất ổn định từ trái phiếu. Trong bối cảnh này, các công cụ đánh giá giá trị tương đối như Fed Model sẽ vẫn đóng vai trò quan trọng, nhưng cần được bổ sung bằng phân tích chi tiết về môi trường kinh tế và xu hướng lạm phát.

Dan Suzuki, Phó Giám đốc đầu tư tại Richard Bernstein Advisors, đã tổng kết một cách sâu sắc: “Thị trường hiện đang đặt cược vào kỳ vọng lớn rằng lợi nhuận doanh nghiệp sẽ duy trì bền vững và tăng trưởng mạnh mẽ. Điều này phản ánh tâm lý lạc quan của nhà đầu tư, nhưng cũng đồng thời tạo ra rủi ro lớn nếu thực tế không đáp ứng được kỳ vọng.”

Zerohedge