Thị trường trái phiếu biến động: Lợi suất Mỹ - Đức đảo chiều?

Trà Giang

Junior Editor

Ngày 4 tháng 3 đánh dấu một diễn biến kỳ lạ trên thị trường trái phiếu toàn cầu: lợi suất trái phiếu châu Âu bất ngờ tăng mạnh, trong khi lợi suất trái phiếu Mỹ gần như không có phản ứng. Sự bất thường này làm dấy lên lo ngại về một sự thay đổi cấu trúc trong mối quan hệ giữa các thị trường trái phiếu trên toàn cầu, vốn từ lâu đã duy trì một quy luật chung.

Cú sốc lớn nhất đến từ nước Đức khi Thủ tướng sắp nhậm chức Friedrich Merz – người vốn là biểu tượng của chính sách tài khóa thắt chặt – bất ngờ từ bỏ quan điểm truyền thống của mình. Ông tuyên bố kế hoạch chi tiêu khổng lồ lên tới 500 tỷ euro để nâng cấp cơ sở hạ tầng và củng cố quốc phòng. Động thái này ngay lập tức gây ra làn sóng tăng mạnh lợi suất trái phiếu chính phủ Đức, kéo theo sự gia tăng trên toàn thị trường trái phiếu châu Âu. Động lực của kế hoạch này không chỉ xuất phát từ nhu cầu tái thiết nội bộ, mà còn chịu tác động lớn từ những căng thẳng địa chính trị gia tăng ở châu Âu và áp lực từ Mỹ về việc EU cần tăng chi tiêu quốc phòng để giảm sự phụ thuộc vào Washington. Với quy mô của gói chi tiêu này, giới đầu tư nhanh chóng điều chỉnh kỳ vọng, đẩy lợi suất trái phiếu Đức lên cao hơn để phản ánh rủi ro nợ công tăng lên.

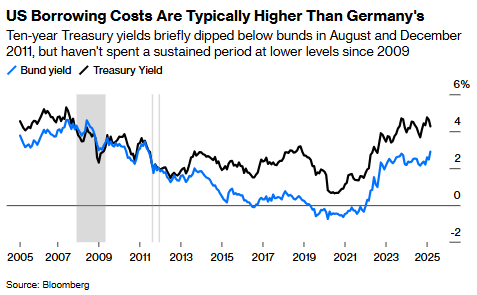

So sánh lợi suất trái phiếu Mỹ và Đức

Điều bất ngờ là trong khi thị trường châu Âu chao đảo, trái phiếu kho bạc Mỹ gần như không có phản ứng mạnh. Thậm chí, lợi suất trái phiếu Mỹ còn có thời điểm giảm nhẹ. Đây là một diễn biến hiếm thấy, đặc biệt nếu so sánh với giai đoạn tháng 9/2022, khi thị trường trái phiếu Anh rơi vào khủng hoảng, lợi suất trái phiếu Mỹ cũng tăng theo. Sự chênh lệch giữa lợi suất Mỹ và Đức không chỉ không thu hẹp mà còn có xu hướng gia tăng. Điều này đặt ra một câu hỏi lớn: Liệu có phải quan hệ lợi suất truyền thống giữa hai thị trường này đang dần bị phá vỡ? Và nếu đúng như vậy, thì điều gì sẽ xảy ra tiếp theo?

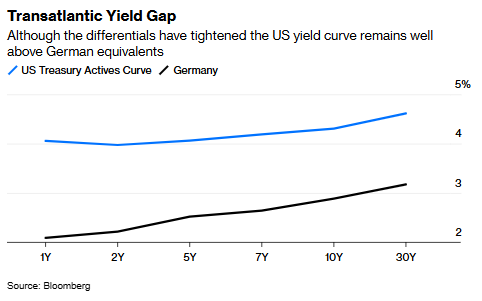

Chênh lệch lợi suất trái phiếu Mỹ - Đức

Theo Michael Hartnett, chiến lược gia trưởng tại Bank of America, thị trường đang chứng kiến một sự thay đổi mang tính cấu trúc. Ông cho rằng lợi suất trái phiếu Đức có thể vượt qua lợi suất trái phiếu Mỹ vào cuối năm nay – một kịch bản mà trước đây gần như không tưởng. Trong lịch sử, lợi suất trái phiếu Mỹ chưa từng thấp hơn lợi suất trái phiếu Đức kể từ đỉnh điểm của khủng hoảng nợ khu vực đồng euro. Nếu điều này xảy ra, nó sẽ báo hiệu một loạt những thay đổi lớn ở cả hai bờ Đại Tây Dương. Tại Mỹ, điều này có thể phản ánh một nền kinh tế đang mất đi vị thế “đặc biệt”, báo hiệu nguy cơ suy thoái và khả năng Cục Dự trữ Liên bang (Fed) buộc phải cắt giảm lãi suất nhanh hơn để kích thích tăng trưởng. Đồng thời, nó cũng có thể hàm ý rằng áp lực lạm phát đang dần suy giảm, hoặc chí ít là lo ngại về việc phát hành trái phiếu kho bạc Mỹ tăng vọt không còn quá lớn. Trong khi đó, tại châu Âu, điều này có thể phản ánh một sự thay đổi quan trọng trong chính sách tài khóa của khu vực. Đức không còn duy trì chính sách thắt lưng buộc bụng, mà thay vào đó tích cực phát hành nợ để tài trợ cho các dự án lớn, từ quốc phòng đến cơ sở hạ tầng. Điều này cũng có thể mở đường cho việc phát hành trái phiếu chung của EU, biến nó thành một công cụ tài chính lâu dài thay vì chỉ là biện pháp tạm thời.

Dù vậy, giới phân tích vẫn tỏ ra thận trọng. Chênh lệch lợi suất giữa Mỹ và Đức thực tế đã thu hẹp đáng kể. Chênh lệch giữa lãi suất điều hành của Fed và ECB hiện vào khoảng 200 điểm cơ bản. Trên thị trường trái phiếu, trái phiếu kỳ hạn 2 năm có chênh lệch lợi suất khoảng 170 điểm cơ bản, còn trái phiếu kỳ hạn 10 năm chỉ còn 137 điểm cơ bản, giảm 90 điểm cơ bản so với cuối năm 2024. Dù xu hướng thu hẹp khoảng cách đang diễn ra, việc lợi suất trái phiếu Mỹ tụt xuống thấp hơn Đức vẫn là một kịch bản chưa có tiền lệ. Để điều này xảy ra, cần có một loạt điều kiện đồng thời như nền kinh tế Mỹ suy yếu mạnh, buộc Fed phải cắt giảm lãi suất nhanh hơn dự báo; áp lực lạm phát tại Mỹ giảm nhanh, giúp trái phiếu Mỹ hấp dẫn hơn; và châu Âu thúc đẩy mạnh chi tiêu và phát hành nợ, làm tăng lợi suất trái phiếu khu vực này.

Ngay cả khi lợi suất trái phiếu Đức có xu hướng tăng, châu Âu vẫn phải đối mặt với một bài toán lớn: liệu họ có thể duy trì sự ổn định tài chính khi chi phí đi vay gia tăng? ECB hiện vẫn đang nắm giữ danh mục trái phiếu QE trị giá 5.3 nghìn tỷ euro (tương đương 5.8 nghìn tỷ USD). Nếu lợi suất trái phiếu Đức và các nước EU khác tăng quá mạnh, hệ thống tài chính khu vực có thể đối mặt với áp lực lớn. Bên cạnh đó, một kịch bản tiêu cực khác cũng có thể xảy ra: khủng hoảng nợ châu Âu quay trở lại, khi Pháp và Ý gặp khó khăn trong kiểm soát thâm hụt ngân sách. Nếu điều này xảy ra, sự ổn định của khu vực đồng euro có thể bị đe dọa nghiêm trọng.

Dù khoảng cách lợi suất giữa Mỹ và châu Âu có thể tiếp tục thu hẹp, nhưng khả năng Mỹ có được chi phí đi vay rẻ hơn so với châu Âu vẫn còn xa vời. Nền kinh tế Mỹ vẫn là điểm sáng trong các nền kinh tế phát triển, với tỷ lệ thất nghiệp thấp và lạm phát chưa hoàn toàn được kiểm soát. Châu Âu, dù có những thay đổi chính sách tài khóa mạnh mẽ, vẫn chưa chứng minh được khả năng duy trì tăng trưởng bền vững. ECB cũng chưa sẵn sàng để từ bỏ chính sách tiền tệ thận trọng. Tuy nhiên, nếu có điều gì thị trường đã dạy chúng ta trong thời gian qua, thì đó là không có gì là không thể. Nếu chính sách tài khóa châu Âu tiếp tục nới lỏng và Fed cắt giảm lãi suất mạnh hơn dự kiến, rất có thể thế giới sẽ chứng kiến một trật tự mới trên thị trường trái phiếu – một viễn cảnh từng được cho là phi thực tế.

Bloomberg