YCC đang biến Australia trở thành "cô gái đẹp"

Hữu Thăng

FX Strategist

Trong khi có nhiều ý kiến cho rằng đường cong lợi suất trái phiếu Mỹ đang dốc dần, nhà đầu tư vẫn có thể chọn các quốc gia đã có sẵn đường cong lợi suất dốc để đầu tư.

Nhờ chính sách kiểm soát đường cong lợi suất của Úc, trái phiếu của nước này hiện có đường cong lợi suất dốc nhất trong số các thị trường trái phiếu chính phủ lớn, theo dữ liệu lợi suất trái phiếu Úc kỳ hạn 2 năm và 10 năm do Bloomberg tổng hợp. Nhà đầu tư có thể khai thác sự chênh lệch lợi suất giữa lợi suất 2 loại trái phiếu đó bằng cách vay ngắn hạn lãi suất thấp hơn và đầu tư vào trái phiếu với lợi suất cao hơn và thời gian đáo hạn dài hơn.

Ví dụ, trader có thể sử dụng chiến lược "carry-and-roll", tức là vay ngắn hạn với mức lãi suất thấp hơn và đưa số tiền đi vay vào trái phiếu có lợi suất cao hơn trong kỳ hạn dài hơn. Trader kiếm được lợi nhuận từ phần "carry" là từ coupon trả định kỳ của trái phiếu và từ phần "roll" tức sự tăng giá của nó khi trái phiếu tiến dần đến thời hạn đáo hạn. Đường cong lợi suất càng dốc thì lợi nhuận càng lớn.

Akira Takei, Money Manager tại Asset Management One cho biết: "Những gì tôi đã thấy được từ Úc là việc kiểm soát đường cong lợi suất nhắm vào trái phiếu kỳ hạn ngắn có thể giữ đường cong dốc qua thời gian và khiến cho trái phiếu trở nên hấp dẫn. Đầu tư vào một thị trường trái phiếu nơi đường cong lợi suất dốc như trái phiếu chính phủ Úc hóa ra lại là "cú trade để đời" ".

Sự chênh lệch lợi suất giữa trái phiếu Úc kỳ hạn 2 năm và 10 năm là 60 điểm cơ bản vào thứ Ba tuần trước, so với con số 49 điểm cơ bản của trái phiếu kho bạc Mỹ và chỉ 18 điểm cơ bản của trái phiếu chính phủ Nhật Bản. Chiến lược "carry-and-roll" hoạt động hiệu quả nhất nếu lợi suất ít thay đổi và không phải đường cong lợi suất dốc nhưng tập trung vào tăng lợi suất trái phiếu dài hạn.

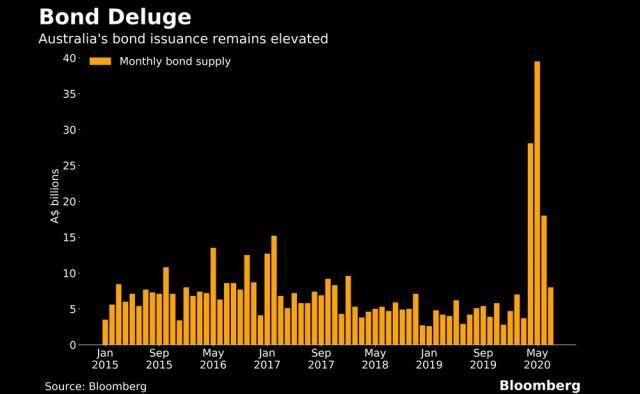

Đường cong lợi suất dốc của Úc là kết quả của hai yếu tố. Đầu tiên là do chính phủ tăng phát hành trái phiếu để tài trợ cho chương trình kích thích tài khóa, điều này gây áp lực lên lợi suất trái phiếu dài hạn. Thứ hai là do chính sách kiểm soát đường cong lợi suất của Ngân hàng Trung ương Úc khi họ giữ lợi suất trái phiếu kỳ hạn 3 năm neo ở mức 0.25%.

Các nhà đầu tư đến từ đất nước mặt trời mọc - Nhật Bản đang nhanh chóng giành lấy cơ hội đầu tư vào thị trường Úc. Các quỹ từ quốc gia châu Á này đã mua khoản trái phiếu khoảng 6 tỷ dollar Úc vào tháng 5, là số trái phiếu nhiều nhất từ năm 2005, theo báo cáo cán cân thanh toán của Bộ Tài chính hồi đầu tháng này.

Giống như các thị trường lớn khác, chính phủ Úc đã đẩy mạnh việc phát hành trái phiếu để tài trợ cho các chương trình kích thích kinh tế kỷ lục để đối phó với đại dịch Covid-19. Quốc gia này đã có hai doanh số bán trái phiếu kỷ lục trong năm nay. Vào thứ 3 tuần trước, họ đã bán 17 tỷ dollar Úc (12 tỷ USD) trái phiếu đáo hạn vào năm 2025, trong bối cảnh nhu cầu tăng mạnh từ các quỹ phòng hộ và các ngân hàng trung ương.

"Độ dốc tương đối của đường cong lợi suất trái phiếu Úc đã thu hút sự chú ý của rất nhiều các nhà đầu tư", các chiến lược gia tại Ngân hàng ANZ bao gồm ông David Plank đã viết hôm thứ Tư. Điều đó sẽ hạn chế đà tăng của lợi suất trái phiếu 10 năm của Úc so với trái phiếu kho bạc Mỹ.