Giá vàng giao dịch ở mức 3,340 USD/oz

Sau khi tăng mạnh nhờ có thông tin rằng Trump muốn sa thải Chủ tịch Fed, giá vàng đã giảm trở lại gần mức 3,340 USD/oz do Trump đã bác bỏ thông tin đó.

Sau khi tăng mạnh nhờ có thông tin rằng Trump muốn sa thải Chủ tịch Fed, giá vàng đã giảm trở lại gần mức 3,340 USD/oz do Trump đã bác bỏ thông tin đó.

Giá vàng điều chỉnh tăng khi thị trường định giá lại các rủi ro gần đây. Hôm nay thị trường thiếu vắng các tin tức và dữ liệu quan trọng. Vào tuần trước, dữ liệu lạm phát Mỹ công bố thấp hơn kỳ vọng, lợi suất TPCP Mỹ tăng trở lại, hiện thị trường định giá Fed có 2 lần cắt giảm lãi suẩt vào cuối năm.

Giao dịch "bán khống USD" vẫn là một trong những giao dịch phổ biến nhất, nhưng đồng bạc xanh cần các chất xúc tác tăng giá mạnh mẽ hơn để thay đổi xu hướng.

Dữ liệu lạm phát Mỹ tuần trước không đủ để đẩy đồng bạc xanh lên các mức cao mới vì số liệu công bố thấp hơn dự kiến. Lợi suất Trái phiếu Kho bạc Mỹ hiện đã quay trở lại mức trước khi dữ liệu CPI được công bố và thị trường tiếp tục định giá khoảng hai lần cắt giảm lãi suất vào cuối năm. Fed được kỳ vọng sẽ giữ nguyên lãi suất tại cuộc họp sắp tới.

Hiện tại, tất cả những điều này có thể chỉ là nhiễu động do thiếu vắng tin tức hoặc dữ liệu quan trọng hôm nay. Tuy nhiên, cần những lý do mạnh mẽ hơn để thị trường định giá lại các kỳ vọng theo hướng "hawkish" hơn và thách thức xu hướng giảm giá.

Phát biểu của Bộ trưởng Tài chính Mỹ Scott Bessent khi được hỏi về thời hạn ngày 1 tháng 8:

Những phát biểu này cho thấy rất có thể vấn đề sẽ lại bị trì hoãn khi đến ngày 1 tháng 8. Vì vậy, hãy cùng chờ xem.

Bất chấp đà tăng chậm lại, xu hướng tăng vẫn đang duy trì do thiếu vắng các động lực giảm giá.

Đà tăng mạnh mà chúng ta đã thấy trong vài tuần qua đã chững lại gần đây, bất chấp dữ liệu kinh tế Mỹ mạnh mẽ và số liệu lạm phát thấp hơn dự kiến. Các động lực vĩ mô chính cho bitcoin là kỳ vọng tăng trưởng và thanh khoản, cả hai đều tích cực kể từ đáy ngày 9 tháng 4.

Trong thời gian tới, chúng ta có thời hạn thuế quan ngày 1 tháng 8, điều có thể khiến thị trường trở nên phòng thủ hơn, nhưng đây chắc chắn không phải là lần đầu tiên ông Trump hoãn lại thời hạn hoặc giảm nhẹ các lời đe dọa của mình. Do đó, xác suất đang nghiêng về các kết quả tích cực hơn.

Các rủi ro phía trước bao gồm một nỗi lo ngại khác về tăng trưởng từ thuế quan hoặc việc thị trường định giá lại kỳ vọng lãi suất theo hướng diều hâu hơn.

Trên biểu đồ 4 giờ, có thể thấy một vùng hỗ trợ mạnh quanh mức $116,000. Nếu giá điều chỉnh về vùng đó, phe mua có khả năng sẽ tham gia. Ngược lại, phe bán sẽ tìm kiếm một cú phá vỡ xuống dưới để kéo dài nhịp điều chỉnh về đường xu hướng tiếp theo quanh mức $110,000.

EU nhấn mạnh rằng họ muốn thúc đẩy một thỏa thuận trước ngày 1 tháng 8.

Tuy nhiên, cùng lúc đó, EU vẫn khẳng định đang xem xét một loạt các biện pháp trả đũa khả thi đối với thuế quan của Mỹ. Theo tình hình hiện tại, đòn trả đũa được đề xuất mới nhất của họ sẽ bao gồm khoảng 72 tỷ EUR hàng hóa của Mỹ. Hiện tại, tất cả vẫn chỉ là các cuộc thảo luận khi tuần mới bắt đầu. Thời gian đang cạn dần, chỉ còn 11 ngày nữa.

Vào cuối tuần này, Thủ tướng Đức Merz và Tổng thống Pháp Macron sẽ gặp nhau tại Berlin để tiếp tục thảo luận về thuế quan, sau khi cũng đã bàn về vấn đề này vào cuối tuần qua.

Dữ liệu lạm phát Mỹ thấp hơn dự kiến vào tuần trước không đủ để đẩy đồng bạc xanh lên các mức cao mới. Lợi suất Trái phiếu Kho bạc Mỹ hiện đã quay trở lại mức trước khi dữ liệu CPI được công bố và thị trường tiếp tục định giá khoảng hai lần cắt giảm lãi suất vào cuối năm. Fed được kỳ vọng sẽ giữ nguyên lãi suất tại cuộc họp sắp tới.

Về phía GBP, báo cáo CPI nóng hơn của Anh đã dẫn đến việc thị trường định giá lại theo hướng "hawkish"hơn một chút, nhưng sau đó là dữ liệu việc làm yếu của Anh vào ngày hôm sau, điều này cuối cùng đã giữ nguyên kỳ vọng về việc BoE sẽ cắt giảm 25 điểm cơ bản tại cuộc họp sắp tới.

Trong thời gian tới, các nhà giao dịch sẽ tiếp tục tập trung vào dữ liệu kinh tế và thời hạn thuế quan sắp tới, điều có thể gây ra biến động nếu không được hoãn lại.

Trên biểu đồ 1 giờ, có thể thấy rằng hiện tại có thể có một vùng giá nằm giữa ngưỡng hỗ trợ 1.3368 và ngưỡng kháng cự 1.3480. Những người tham gia thị trường có khả năng sẽ tiếp tục giao dịch trong vùng giá này cho đến khi chúng ta có một cú đột phá về một trong hai phía. Một cú đột phá lên phía trên sẽ giúp phe mua mở rộng đà tăng lên mốc 1.36. Ngược lại, phe bán sẽ tìm kiếm một cú đột phá xuống dưới để kéo dài nhịp điều chỉnh về mốc 1.32.

Không có nhiều biến động đáng chú ý trên thị trường chứng khoán châu Âu khi bắt đầu tuần mới. Chỉ số DAX tăng 0.1% trong khi CAC 40 giảm 0.2%, phản ánh một tâm lý trái chiều và thiếu quyết đoán, với sự hứng khởi nhìn chung còn hạn chế. Sự thay đổi phần lớn là không đáng kể, với chỉ số IBEX cũng giảm 0.1% và FTSE của Anh tăng 0.1%. Chỉ số FTSE MIB của Ý là chỉ số giảm mạnh nhất, giảm 0.8%, nhưng nguyên nhân chủ yếu là do sự sụt giảm mạnh của cổ phiếu Stellantis sau khi nhà sản xuất ô tô này báo cáo khoản lỗ ròng 2.3 tỷ EUR trong nửa đầu năm khi thuế quan bắt đầu gây ảnh hưởng.

Nhìn vào bức tranh toàn cảnh, thị trường chứng khoán châu Âu sẽ chú ý đến các cuộc đàm phán thương mại Mỹ-EU hơn bất cứ điều gì khác trong tuần này. Khi vẫn chưa có thỏa thuận nào được đưa ra, EU đã chuẩn bị các biện pháp thuế quan trả đũa đối với Mỹ, với việc hai bên dự kiến sẽ đối đầu trở lại vào ngày 1 tháng 8.

EU đang nhắm đến việc áp thuế trả đũa lên khoảng 72 tỷ EUR hàng hóa của Mỹ. Cụ thể, họ sẽ đáp trả vào các mặt hàng như máy bay (11 tỷ EUR), máy móc (9.4 tỷ EUR), ô tô (8 tỷ EUR), và rượu (1.2 tỷ EUR), cùng với các mặt hàng khác.

Nếu hai bên tiếp tục leo thang căng thẳng, đó sẽ không phải là tín hiệu tốt cho triển vọng của chứng khoán khu vực. Vào cuối tuần này, chúng ta cũng sẽ phải đối mặt với quyết định chính sách của ECB. Tuy nhiên, ngân hàng trung ương được dự báo rộng rãi sẽ tái khẳng định lập trường tạm dừng của họ trong suốt mùa hè. Do đó, cuộc họp này có thể sẽ là một sự kiện không có nhiều tác động.

Kỳ vọng 3 và 5 năm không đổi ở mức 3.0%

Phần lớn doanh nghiệp trong khu vực Eurozone cho biết họ đang bị ảnh hưởng bởi căng thẳng thương mại, đặc biệt là các công ty có hoạt động xuất khẩu sang Mỹ – nhóm chịu rủi ro cao nhất.

Dù vậy, vẫn có 23% doanh nghiệp thể hiện sự lạc quan về triển vọng trong quý tới, dù phần lớn trong số họ cũng báo cáo lợi nhuận đang xấu đi.

Những dữ liệu này hiện chưa đủ sức ảnh hưởng đến quyết sách của Ngân hàng Trung ương châu Âu (ECB), khi cơ quan này vẫn đang trong quá trình thu thập thêm thông tin trong suốt mùa hè.

Thị trường hiện vẫn dự báo ECB sẽ thực hiện thêm một đợt cắt giảm lãi suất cuối cùng vào cuối năm nay.

Trong cuộc khảo sát hàng quý về khả năng tiếp cận tài chính của doanh nghiệp (SAFE) công bố hôm thứ Hai, Ngân hàng Trung ương châu Âu (ECB) cho biết phần lớn các doanh nghiệp tại Eurozone vẫn giữ tâm lý tích cực về triển vọng tăng trưởng, song đang phải đối mặt với nhiều lực cản đến từ các căng thẳng thương mại.

Ngân hàng Nhân dân Trung Quốc (PBoC) sáng nay đã quyết định giữ nguyên lãi suất cơ bản cho vay (LPR) kỳ hạn 1 năm ở mức 3.00% và kỳ hạn 5 năm ở mức 3.50%. Quyết định này được đưa ra không lâu sau khi dữ liệu GDP quý II vượt nhẹ kỳ vọng, qua đó củng cố nhận định rằng nền kinh tế Trung Quốc vẫn đang duy trì được độ ổn định nhất định, bất chấp những lo ngại về tác động tiêu cực từ cuộc chiến thuế quan với Mỹ.

Trong bối cảnh Bắc Kinh và Washington vừa đạt được một sự "đình chiến thương mại" tạm thời, giới chức Trung Quốc dường như chưa thấy cần thiết phải tung thêm các biện pháp nới lỏng chính sách. Thay vào đó, họ lựa chọn duy trì thế phòng thủ chiến lược, giữ lại dư địa chính sách để ứng phó với những cú sốc kinh tế tiềm tàng trong tương lai – đặc biệt nếu đàm phán thương mại rơi vào bế tắc hoặc căng thẳng bị khơi lại.

Thực tế, lúc này nền kinh tế Trung Quốc có thể cần thêm lực đẩy từ phía tài khóa hơn là chính sách tiền tệ. Những biện pháp như tăng chi tiêu công, giảm thuế hoặc kích thích đầu tư hạ tầng có thể mang lại hiệu quả trực tiếp và bền vững hơn trong việc phục hồi tiêu dùng nội địa và ổn định thị trường lao động. Do đó, việc PBoC “án binh bất động” về lãi suất là điều dễ hiểu, nhất là khi lạm phát đang ở mức thấp và áp lực giảm phát vẫn hiện hữu.

Tuy nhiên, triển vọng kinh tế trong nửa cuối năm vẫn còn nhiều thách thức. Các mức thuế quan của Mỹ, nếu không được tháo gỡ hoàn toàn, sẽ dần bộc lộ tác động tiêu cực lên xuất khẩu Trung Quốc. Đồng thời, sự suy yếu của nhu cầu trong nước tiếp tục đè nặng lên tăng trưởng. Trong kịch bản này, áp lực đối với chính sách tài khóa sẽ gia tăng rõ rệt, buộc chính phủ phải hành động quyết liệt hơn.

Hiện tại, lý do hợp lý nhất để PBOC cân nhắc giảm lãi suất chỉ là nguy cơ giảm phát. Nhưng ngay cả điều này cũng chưa đủ để thúc đẩy hành động tức thì. Do đó, việc điều hành chính sách tiền tệ trong những tháng tới sẽ trở nên phức tạp và đầy toan tính hơn nhiều so với quyết định giữ nguyên lãi suất khá dễ dàng trong hôm nay.

Tin tức đáng chú ý nhất tại châu Âu sáng nay là việc hãng sản xuất ô tô Stellantis báo lỗ ròng 2.3 tỷ euro trong nửa đầu năm, do tác động từ các mức thuế – như một dấu hiệu sớm cho những điều có thể đang đến.

Về tổng thể, tâm lý thị trường vẫn khá ổn định khi hợp đồng tương lai S&P 500 của Mỹ tăng 0.2%, góp phần giữ vững sự bình tĩnh trên thị trường.

Đối với cổ phiếu châu Âu, các cuộc đàm phán thương mại Mỹ–EU sẽ là yếu tố then chốt trong bối cảnh hạn chót ngày 1 tháng 8 đang đến gần. Trong khi đó, nhóm cổ phiếu công nghệ sẽ hướng sự chú ý đến báo cáo lợi nhuận của Google/Alphabet và Tesla vào cuối tuần này.

Lịch kinh tế hôm nay có vài chỉ số ít tác động tới thiđược công bố — bao gồm Chỉ số giá sản xuất (PPI) của Canada và Chỉ số Kinh tế Dẫn dắt của Mỹ. Ngoài ra, Khảo sát Triển vọng Kinh doanh của Ngân hàng Trung ương Canada (BoC) cũng sẽ được phát hành, nhưng rất ít khả năng báo cáo này sẽ tạo ra bất kỳ tác động đáng kể nào đến chính sách tiền tệ hay thị trường tại thời điểm hiện tại.

Trong bối cảnh thiếu vắng dữ liệu quan trọng, diễn biến thị trường hôm nay nhiều khả năng sẽ dao động trong biên độ hẹp hoặc tiếp tục di chuyển theo quán tính từ các tín hiệu trong tuần trước — khi lạm phát Mỹ gây bất ngờ với mức tăng thấp hơn kỳ vọng, trong khi các chỉ số hoạt động kinh tế lại tích cực hơn dự đoán. Kỳ vọng về chính sách lãi suất của Cục Dự trữ Liên bang (Fed) hiện đã trở lại gần mức trước khi dữ liệu lạm phát được công bố, với thị trường đang định giá khoảng 47 điểm cơ bản nới lỏng từ nay đến cuối năm. Dù vậy, khả năng Fed cắt giảm lãi suất ngay trong cuộc họp sắp tới vẫn bị đánh giá là rất thấp.

Cặp tiền EUR/USD hiện đang giao dịch trong vùng giới hạn giữa các mức đáo hạn quyền chọn tại 1.1600 và 1.1640 – hai mức này đang “kẹp” lấy đường trung bình động 100 giờ (100-HMA), hiện được xác định tại 1.1623.

Tính đến thời điểm hiện tại, EUR/USD vẫn bị ghìm lại bởi các đường trung bình động theo giờ quan trọng, và do đó các hợp đồng quyền chọn đáo hạn phía trên có thể đóng vai trò như một “rào cản” giữ cho biến động giá trong phiên châu Âu ở mức hẹp.

Ở phía trên, đường trung bình động 200 giờ (hiện ở mức 1.1660) tiếp tục là ngưỡng kháng cự quan trọng – từng giới hạn đà tăng vào phiên thứ Sáu tuần trước.

Kết quả bầu cử cuối tuần qua là cú sốc lớn đối với Thủ tướng Ishiba, khi ông đang đối mặt với áp lực ngày càng gia tăng và khả năng bị yêu cầu từ chức. Liên minh cầm quyền LDP–Komeito chỉ giành được 47 ghế, không đủ để duy trì thế đa số 50 ghế tại Thượng viện. Đây là lần đầu tiên kể từ năm 1955, liên minh này đánh mất quyền kiểm soát hoàn toàn Thượng viện.

Đồng yên Nhật đã tăng vọt ngay sau khi kết quả được công bố, nhưng sau đó giảm lại khi thị trường có phản ứng trái chiều trước lo ngại rủi ro chính trị có thể leo thang. Diễn biến này cũng ảnh hưởng tiêu cực đến tâm lý thị trường trái phiếu, khi lợi suất trái phiếu chính phủ kỳ hạn 30 năm tiếp tục giữ trên ngưỡng 3% trong bối cảnh lo ngại về tài khóa và giờ là cả bất ổn chính trị.

Sau khi mất quyền kiểm soát Hạ viện vào tháng 10, lần sụp đổ này càng làm suy yếu vị thế của Thủ tướng Ishiba và năng lực kiểm soát chính sách của chính phủ đương nhiệm tại Tokyo. Dù thị trường trái phiếu đã phản ánh phần nào những rủi ro này từ tháng 4, nhưng thực tế hiện tại vẫn là cú đánh mạnh, đặc biệt trong bối cảnh Nhật Bản vốn được xem là nền chính trị ổn định. Chỉ từ sau đại dịch Covid và cái chết của cựu Thủ tướng Abe, sân khấu chính trị Tokyo mới bắt đầu thay đổi mạnh mẽ.

Vậy điều này ảnh hưởng thế nào đến đàm phán thuế quan với Mỹ?

Với thời gian đàm phán gấp rút, nhiều khả năng không bên nào muốn “hất cẳng” ông Ishiba trước thời hạn chốt vào ngày 1/8. Điều đó đồng nghĩa ông vẫn sẽ là người “ngồi ghế nóng” trong các cuộc thảo luận sắp tới.

Tuy nhiên, các nghị sĩ có thể dùng kết quả bầu cử này để gây sức ép ngược lại. Với vị thế chính trị hiện đang yếu đi, ông Ishiba có thể gặp khó khăn trong việc thuyết phục Quốc hội ủng hộ bất kỳ thỏa thuận nào đạt được từ Washington – đặc biệt nếu thỏa thuận đó bao gồm những nhượng bộ phút chót, đi ngược lại giọng điệu cứng rắn mà ông đã thể hiện trong các tháng vừa qua.

Tình hình này cho thấy nguy cơ Nhật Bản sẽ phải đối mặt với mức thuế 25% từ phía Mỹ kể từ ngày 1/8 là ngày càng cao, trong bối cảnh vai trò của Thủ tướng Ishiba đang bị lung lay và các nỗ lực đàm phán với Washington có thể bị phá vỡ bởi nguy cơ diễn ra cuộc bỏ phiếu thay thế lãnh đạo bất ngờ.

Cặp tiền USD/JPY hiện đang tích cực phục hồi sau đà giảm mạnh xuống dưới mốc 148 sau tin tức về kết quả bầu cử Nhật Bản. Hiện tỷ giá này đang dao động quanh mức 148.5. Nhật Bản đang bước vào một giai đoạn bất ổn chính trị.

Đồng yên Nhật (JPY) đã tăng vọt ngay đầu phiên giao dịch sáng thứ Hai sau khi kết quả cuộc bầu cử Thượng viện Nhật Bản được công bố. Liên minh cầm quyền của Thủ tướng Ishiba đã chịu một thất bại lớn, đánh mất thế đa số tại Thượng viện - sau khi đã để mất quyền kiểm soát Hạ viện vào tháng 10 năm ngoái. Với việc trở thành chính phủ thiểu số ở cả hai viện, Nhật Bản đang bước vào một giai đoạn bất ổn chính trị.

Cặp tỷ giá USD/JPY đã có lúc giảm xuống dưới mốc 147.80 trong phiên giao dịch sớm, trước khi thị trường tại Sydney, Singapore và Hồng Kông mở cửa. Tuy nhiên, đà giảm này nhanh chóng đảo chiều khi tỷ giá bật trở lại trên 148.60, sau đó ổn định trong vùng 148.30 - 148.55 cho đến hết phiên. Thị trường Nhật Bản đóng cửa nghỉ lễ Ngày của Biển (Marine Day), làm thanh khoản đồng yên càng thêm mỏng.

Trong khi đó, dữ liệu lạm phát quý II của New Zealand cho thấy CPI hàng năm tăng 2.7% (so với mức dự báo 2.8%) và tăng 0.5% theo quý (dự báo 0.6%). Các chỉ số lõi cho kết quả trái chiều, với CPI trung vị giảm còn 0.5% theo quý từ mức 0.8% trước đó. Đồng NZD/USD giảm sau khi dữ liệu được công bố, chạm mức đáy quanh 0.5940. Mô hình lạm phát ưu tiên của Ngân hàng Dự trữ New Zealand (Sectoral Factor Model), công bố sau đó, cũng cho thấy lạm phát hạ nhiệt xuống 2.8% so với mức 2.9% của quý I, trong khi lạm phát không giao dịch giảm từ 4.0% xuống còn 3.7% - càng củng cố kỳ vọng RBNZ sẽ cắt giảm lãi suất trong tháng 8.

Cùng thời điểm, PBOC giữ nguyên lãi suất cho vay cơ bản (Loan Prime Rate) đúng như dự báo:

Ngoài biến động của JPY và NZD, các cặp tiền tệ chính khác giao dịch tương đối ổn định trong biên độ hẹp.

Thị trường chứng khoán châu Á – Thái Bình Dương:

Mô hình nhân tố ngành – còn gọi là mô hình lạm phát ưa thích của Ngân hàng Dự trữ New Zealand (RBNZ) – đã cho thấy tốc độ tăng giá tiêu dùng hàng năm ở mức 2.8%, giảm nhẹ so với mức 2.9% được ghi nhận trước đó.

Trước đó trong ngày, New Zealand đã công bố dữ liệu CPI chính thức cho quý II:

Kết quả CPI thấp hơn dự báo đã củng cố kỳ vọng về khả năng RBNZ tiếp tục cắt giảm lãi suất, gây áp lực lên đồng NZD. Mức lạm phát quý II giảm so với quý I càng tăng thêm cơ sở cho kỳ vọng đó, đặc biệt khi lạm phát hàng hóa giao dịch cũng suy yếu – như đã đề cập trong ảnh.

Xuất khẩu nam châm đất hiếm của Trung Quốc sang Mỹ trong tháng 6 tăng mạnh, nhảy vọt hơn 660% so với tháng trước, đạt 353 tấn, theo dữ liệu hải quan Trung Quốc công bố vào Chủ nhật, 20/7/2025.

Sự tăng đột biến này diễn ra sau các thỏa thuận thương mại đạt được vào tháng 6 nhằm nới lỏng hạn chế đối với xuất khẩu đất hiếm sang Mỹ, vốn là nguyên liệu quan trọng cho xe điện và tua-bin gió. Trong khuôn khổ thỏa thuận này, Nvidia cũng lên kế hoạch nối lại bán chip AI H20 cho Trung Quốc.

Nhìn lại bối cảnh, để phản ứng với thuế quan Mỹ, Trung Quốc đã đưa một số sản phẩm đất hiếm vào danh sách hạn chế xuất khẩu từ tháng 4, dẫn đến sự sụt giảm mạnh về xuất khẩu trong tháng 4 và 5 do các nhà xuất khẩu gặp khó khăn trong việc xin giấy phép. Sự gián đoạn này gây ra vấn đề chuỗi cung ứng toàn cầu, buộc một số nhà sản xuất ô tô ngoài Trung Quốc phải giảm sản lượng do thiếu hụt nam châm đất hiếm.

Mặc dù xuất khẩu nam châm đất hiếm toàn cầu của Trung Quốc trong tháng 6 phục hồi mạnh lên 3.188 tấn - tăng 157,5% so với tháng 5 - nhưng khối lượng vẫn thấp hơn 38% so với tháng 6/2024. Trung Quốc cung cấp hơn 90% nam châm đất hiếm toàn cầu, khiến các quyết định chính sách của nước này có ý nghĩa quan trọng đối với các ngành công nghiệp như xe điện và năng lượng gió.

Truyền thông đưa tin, Trung Quốc đã cấm một công dân Mỹ, hiện đang làm việc cho Bộ Thương mại Hoa Kỳ, rời khỏi nước này trong nhiều tháng qua. Người này là một nhân viên gốc Hoa thuộc Văn phòng Sáng chế và Nhãn hiệu Mỹ (USPTO), đến Trung Quốc hồi tháng 4 để thăm gia đình nhưng bị tạm giữ ngay khi đặt chân đến thành phố Thành Đô.

Theo các báo cáo, lệnh cấm xuất cảnh có thể bắt nguồn từ việc người này không khai báo công việc trong chính phủ Mỹ khi làm đơn xin thị thực. Giới chức Trung Quốc viện dẫn lý do liên quan đến an ninh quốc gia. Dù chi tiết cụ thể chưa được tiết lộ, hiện người đàn ông này đã di chuyển đến Bắc Kinh cùng một quan chức Hoa Kỳ.

Theo Wall Street Journal, ông Trump có thể sẽ yêu cầu thêm nhượng bộ trong các cuộc đàm phán thương mại đang diễn ra. Các quan chức Mỹ thông báo với trưởng đoàn đàm phán EU rằng Tổng thống Trump có khả năng đề xuất mức thuế cơ bản mới lên tới 15% hoặc cao hơn đối với hầu hết hàng hóa châu Âu — tăng đáng kể so với mức 10% được bàn trước đó.

Sự thay đổi này khiến các nhà đàm phán EU bất ngờ và thúc đẩy quan điểm cứng rắn hơn trong khối. Đức, vốn từng có thái độ mềm mỏng hơn, nay đã đồng thuận với Pháp theo hướng đối đầu. Trước hạn chót ngày 1/8, các nước thành viên đang thúc giục EU chuẩn bị các biện pháp phản công quyết liệt — bao gồm cả các hành động phi thuế quan — nhắm vào các công ty Mỹ nếu đàm phán thất bại. Một quan chức Đức cảnh báo thẳng thừng: “Nếu họ muốn chiến tranh, chúng ta sẵn sàng đáp ứng.”

Cặp tỷ giá EUR/USD dao động trong biên độ hẹp trong phiên mở đầu tuần.

Chủ tịch Tập Cận Bình sẽ gặp bà von der Leyen trong chuyến thăm này.

Chủ tịch Hội đồng châu Âu António Costa cũng sẽ thăm Trung Quốc vào ngày 24 tháng 7.

Thủ tướng Lý Khắc Cường sẽ đồng chủ trì Hội nghị Thượng đỉnh Trung Quốc – EU lần thứ 25 cùng các lãnh đạo EU.

Chủ tịch Tập cũng sẽ có cuộc gặp với Chủ tịch António Costa.

Bộ Thương mại Trung Quốc cho biết sẽ có các biện pháp cần thiết để kiên quyết bảo vệ quyền và lợi ích hợp pháp của các doanh nghiệp và tổ chức tài chính Trung Quốc trước các lệnh trừng phạt từ phía EU. Đồng thời, nhấn mạnh rằng hành động của EU đã gây ra “tác động tiêu cực nghiêm trọng” đối với quan hệ kinh tế – thương mại và hợp tác tài chính giữa Trung Quốc và EU.

Tin tức về thất bại của Thủ tướng Nhật Bản Ishiba trong cuộc bầu cử một nửa Thượng viện đã khiến đồng Yên tăng mạnh trong phiên đầu tiên dù thanh khoản rất thấp.

Báo Financial Times đưa tin:

JPY từng tăng mạnh vào đầu phiên nhưng hiện đang giảm nhẹ trở lại.

Mức giá mở cửa phiên đầu tuần, tham khảo ngày 16 tháng 6 năm 2025:

(Lưu ý: Hôm nay, thứ Hai ngày 21 tháng 7 năm 2025 là ngày lễ tại Nhật Bản, thị trường đóng cửa.)

Đồng yên đang chịu áp lực giảm nhẹ. Đà tăng trước đó không phải lúc nào cũng duy trì ở một chiều, nên cần kỳ vọng biến động trong những phiên giao dịch thanh khoản thấp. Và tình hình hiện tại đang phản ánh đúng như vậy.

PBoC thiết lập tỷ giá USD/CNY ở mức: 7.1522 (Trước đó: 7.1758)

LPR kỳ hạn 1 năm duy trì ở mức 3.0%, đúng với kỳ vọng và không đổi so với tháng trước.

LPR kỳ hạn 5 năm giữ ở mức 3.5%, cũng phù hợp dự báo và ổn định so với tháng 6.

Năm 2024, PBoC triển khai loạt cải cách để nâng cao hiệu quả chính sách tiền tệ và hỗ trợ tăng trưởng. Trước đây, ngân hàng này điều tiết thị trường qua nhiều công cụ như Lãi suất cho vay trung hạn (MLF) và LPR. Tuy nhiên, từ tháng 6/2024, PBoC chuyển sang sử dụng repo đảo ngược 7 ngày làm công cụ điều hành ngắn hạn chính.

Đây là lãi suất cốt lõi trong các hoạt động thị trường mở, giúp PBoC bơm thanh khoản ngắn hạn cho ngân hàng thương mại.Tập trung vào công cụ này giúp PBoC tác động trực tiếp hơn đến lãi suất thị trường và cải thiện khả năng truyền dẫn chính sách.

Hiện lãi suất repo nghịch đảo kỳ hạn 7 ngày đang ở mức 1.4%.

Dữ liệu lạm phát New Zealand Quý 2/2025 tăng 0.5% so với quý trước (Dự báo: 0.6%. Trước đó: 0.9%)

CPI hàng hóa giao dịch quốc tế (tradables) tăng 0.3% so với quý trước

CPI hàng hóa nội địa (non-tradables) tăng 0.7% so với quý trước

Cả đồng kiwi và lợi suất trái phiếu New Zealand đều đã giảm sau dữ liệu này. CPI thấp hơn sẽ tạo sức ép lên NZD, và điều đó có thể hỗ trợ đà tăng cho cổ phiếu New Zealand.

Tuần qua là một tuần giằng co đối với đồng USD, duy trì được sức mạnh trong bối cảnh các mối đe dọa thuế quan, dữ liệu lạm phát và những biến động chính trị từ Nhà Trắng chi phối thị trường. Đầu tuần, đồng USD giữ vững vị thế khi Tổng thống Trump đe dọa áp thuế 30% lên EU và Mexico, khiến các nhà đầu tư lo lắng. Đà tăng của đồng bạc xanh được củng cố vào giữa tuần sau khi dữ liệu lạm phát (CPI) tháng 6 của Mỹ tăng nhẹ, củng cố lập trường kiên nhẫn của Fed. Tuy nhiên, thị trường đã trải qua một phiên biến động mạnh khi xuất hiện thông tin Tổng thống Trump đang xem xét sa thải Chủ tịch Fed Jerome Powell, khiến đồng USD lao dốc tạm thời. Sau khi Trump bác bỏ thông tin này, đồng USD đã phục hồi trở lại, và tiếp tục được hỗ trợ vào cuối tuần bởi dữ liệu doanh số bán lẻ và đơn xin trợ cấp thất nghiệp tích cực hơn dự kiến. Dù vậy, dữ liệu lạm phát sản xuất (PPI) yếu hơn kỳ vọng và những lo ngại dai dẳng về sự độc lập của Fed vẫn là những yếu tố kìm hãm đà tăng của đồng bạc xanh.

Các dữ liệu và sự kiện quốc tế khác cũng đáng chú ý. Đồng EUR chạm mức đáy gần ba tuần và đồng GBP suy yếu sau những bình luận thận trọng của Thống đốc Ngân hàng Anh. Trong khi đó, tại Nhật Bản, các cuộc thăm dò cho thấy liên minh cầm quyền có nguy cơ mất đa số ghế, gây áp lực lên đồng JPY. Mùa báo cáo lợi nhuận tại Mỹ chính thức khởi động với kết quả trái chiều từ các ngân hàng lớn như JPMorgan, Citigroup và Wells Fargo.

Weekly performance:

Trên thị trường chứng khoán Mỹ, các chỉ số chính ghi nhận một tuần tăng điểm nhẹ sau những phiên giao dịch đầy biến động. Thị trường khởi đầu tuần một cách thận trọng trước các mối đe dọa thuế quan và mùa báo cáo lợi nhuận. Tâm lý trở nên tiêu cực hơn sau báo cáo kết quả kinh doanh trái chiều của các ngân hàng và dữ liệu lạm phát. Tuy nhiên, thị trường đã đảo chiều tích cực vào nửa cuối tuần nhờ những thông tin tích cực từ báo cáo lợi nhuận của các công ty công nghệ như TSMC, PepsiCo và dữ liệu kinh tế mạnh mẽ, giúp cả S&P 500 và Nasdaq tiếp tục vượt đỉnh lịch sử.

Giá dầu thô giảm trong tuần qua do lo ngại về chính sách thương mại và tác động kinh tế, dù được hỗ trợ phần nào vào cuối tuần bởi rủi ro địa chính trị gia tăng ở Trung Đông. Giá vàng biến động mạnh, giảm trong phần lớn thời gian giao dịch do đồng USD mạnh lên nhưng có một phiên tăng vọt khi có tin đồn về việc sa thải Chủ tịch Fed, trước khi thu hẹp đà tăng. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Mỹ có xu hướng tăng trong tuần, chạm mức cao nhất trong hơn một tháng sau dữ liệu lạm phát và bán lẻ, phản ánh kỳ vọng Fed sẽ duy trì lập trường kiên nhẫn. Dữ liệu cho quan trọng trong tuần tới là PMI của các nước EU và Mỹ, quyết định lãi suất của ECB

DIễn biến các đồng tiền chính nửa đầu năm 2025 và triển vọng:

Đồng USD: Đồng USD đã mất giá khoảng 10% kể từ đầu năm 2025 đến nay.và đã chạm đáy 3 năm qua. Sự suy yếu của USD chủ yếu do:

Đồng EUR: Đã cho thấy hiệu suất vượt trội so với USD, tăng gần 13% trong nửa đầu năm 2025:

Đồng JPY: Mở đầu năm mạnh mẽ nhưng đã mất giá so với USD trong những tuần gần đây. Tuy vậy USD/JPY giảm 5% so với đầu năm:

Đồng AUD: Được hưởng lợi khi tăng 5.8% với đồng USD kể từ đầu năm:

Thị trường chứng khoán Mỹ mở cửa phiên giao dịch hôm nay với diễn biến trái chiều:

Cổ phiếu Netflix sụt mạnh sau báo cáo lợi nhuận

Cổ phiếu Netflix giảm $60, tương đương -4.71%, hiện giao dịch quanh mức $1,213 sau khi công bố kết quả kinh doanh. Giá cổ phiếu đã rơi xuống dưới đường trung bình 50 ngày tại $1,227.54, với mục tiêu tiếp theo là vùng hỗ trợ quanh $1,176.28.

Dù đang điều chỉnh, cổ phiếu Netflix vẫn tăng 36.59% từ đầu năm đến nay. Mức giảm hiện tại chủ yếu phản ánh việc thị trường đang chốt lời sau giai đoạn tăng mạnh, trong bối cảnh nhiều kỳ vọng đã được định giá vào trước đó. Giá hiện cũng đang cách khá xa đỉnh lịch sử $1,341.15.

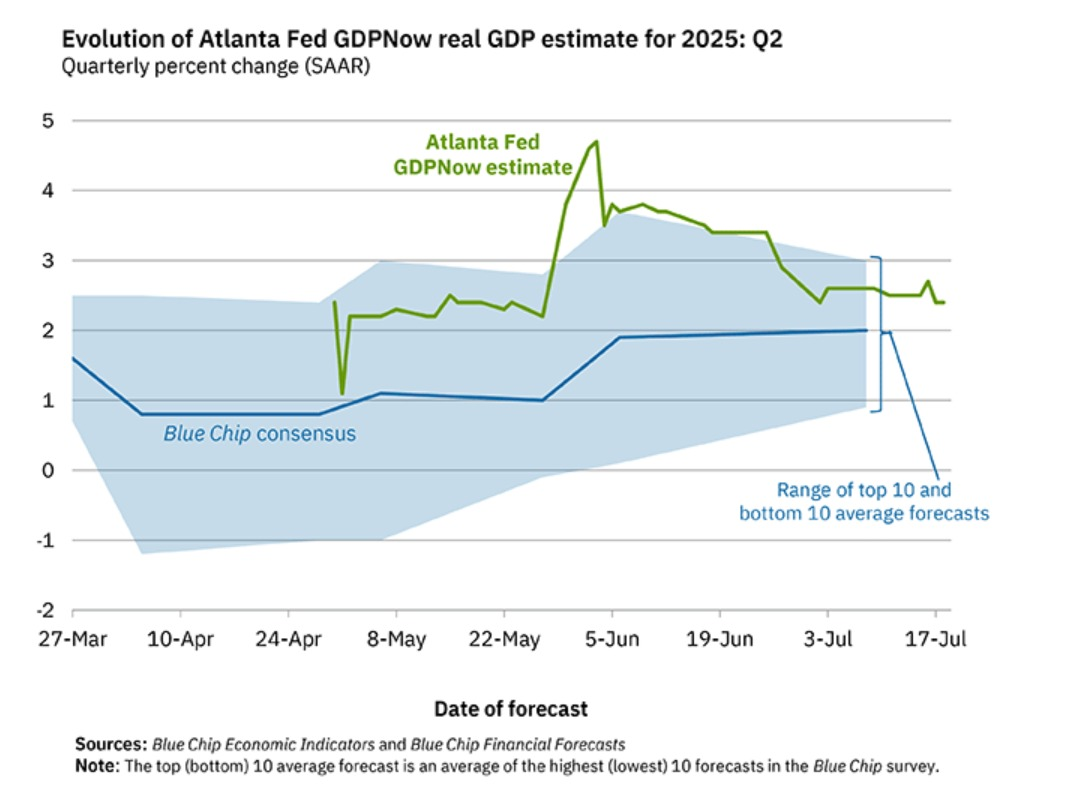

Ngân hàng Dự trữ Liên bang Atlanta vừa công bố rằng mô hình GDPNow của họ tiếp tục ước tính tăng trưởng GDP thực tế trong quý II/2025 ở mức 2.4% (tính theo tốc độ tăng trưởng hàng năm, đã điều chỉnh theo mùa) tính đến ngày 18/7, không thay đổi so với ngày 17/7 sau khi làm tròn số.

Sau báo cáo sáng nay (giờ Mỹ) về số liệu khởi công xây dựng từ Cục Điều tra Dân số Hoa Kỳ, dự báo tăng trưởng đầu tư khu dân cư trong quý II đã bị điều chỉnh giảm từ -6.4% xuống -7.0%.

Dự báo GDPNow tiếp theo sẽ được công bố vào thứ Sáu, ngày 25/7. Chúng ta có thể xem thêm lịch các đợt công bố dữ liệu trong tab "Release Dates".

Tuần lễ “siêu dữ liệu” đang đến gần:

Bản ước tính sơ bộ GDP quý II/2025 sẽ được công bố vào 19h30 ngày thứ Tư, 30/7/2025 (giờ Việt Nam) – trùng với thời điểm Fed đưa ra quyết định lãi suất.

Trong cùng tuần đó sẽ có:

Lịch báo cáo lợi nhuận đáng chú ý:

Boeing (BA)

Procter & Gamble (PG)

UnitedHealth Group (UNH)

Starbucks (SBUX)

Visa (V)

ARM Holdings (ARM)

Ford (F)

Meta Platforms (META)

Microsoft (MSFT)

Bristol-Myers Squibb (BMY)

Mastercard (MA)

Amazon (AMZN)

Apple (AAPL)

MicroStrategy (MSTR)

Chevron (CVX)

ExxonMobil (XOM)

Palantir (PLTR)

Vertex Pharmaceuticals (VRTX)

Caterpillar (CAT)

Tuần lễ này được xem là cực kỳ quan trọng, khi đồng thời xuất hiện các dữ liệu kinh tế vĩ mô chủ chốt, chính sách tiền tệ từ Fed, cũng như lợi nhuận từ những cái tên lớn nhất phố Wall — tất cả đều có khả năng định hình kỳ vọng thị trường trong quý tới.

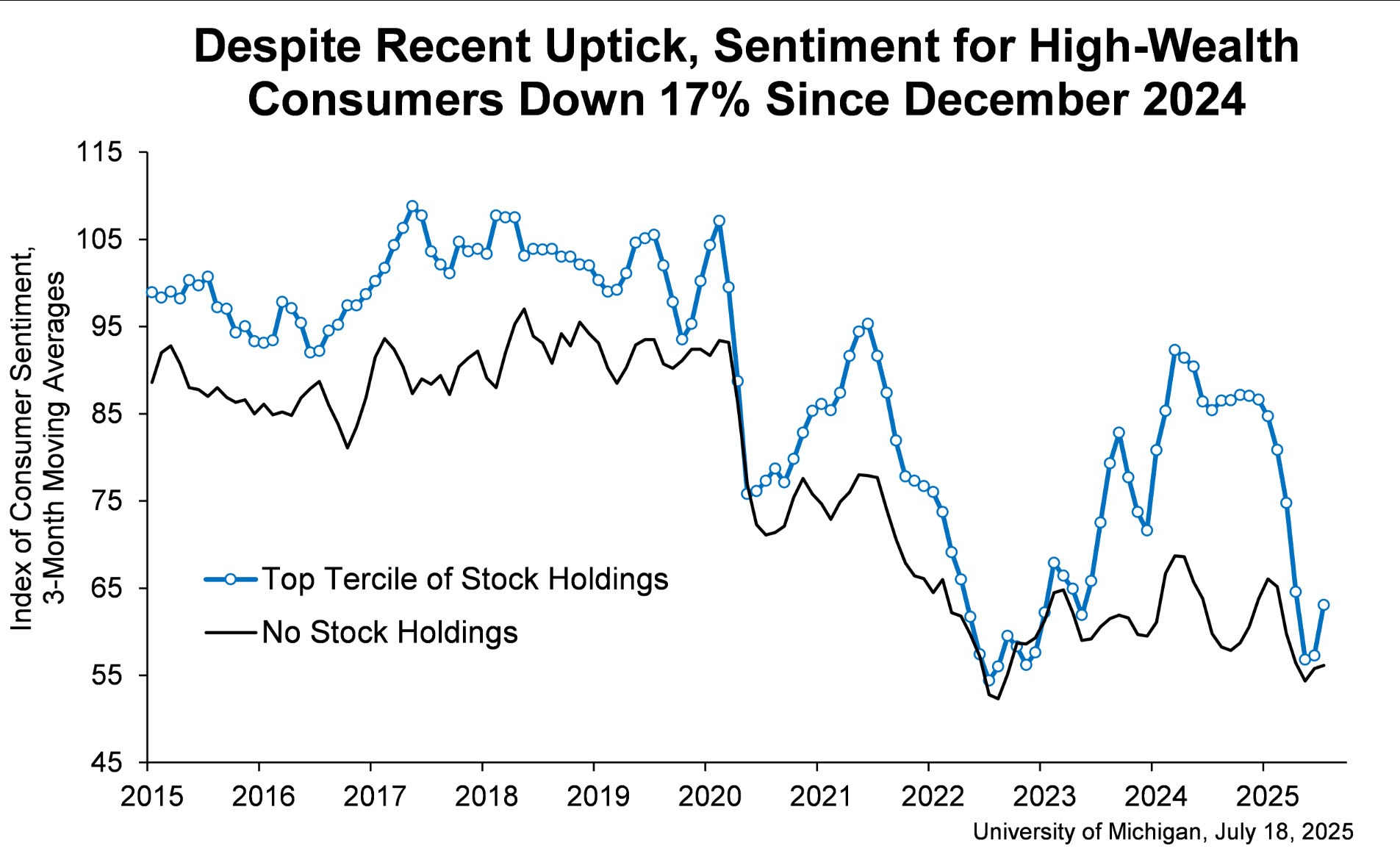

Giám đốc khảo sát người tiêu dùng Joanne Hsu cho biết niềm tin người tiêu dùng gần như không thay đổi trong tháng 7, chỉ nhích nhẹ một điểm lên 61.8 – mức cao nhất trong 5 tháng nhưng vẫn thấp hơn 16% so với tháng 12/2024 và dưới mức trung bình dài hạn.

Trong khi đánh giá về điều kiện kinh doanh ngắn hạn tăng 8%, thì dự báo về tình hình tài chính cá nhân lại giảm 4%, phản ánh cái nhìn thiếu nhất quán của người tiêu dùng về kinh tế.

Hsu nhấn mạnh rằng niềm tin tiêu dùng khó có thể phục hồi nếu lo ngại lạm phát không giảm bớt – và điều này phụ thuộc phần lớn vào một môi trường chính sách thương mại ổn định hơn. Bà cũng lưu ý rằng các động thái chính sách gần đây, như dự luật thuế và chi tiêu, hầu như không có tác động đáng kể đến tâm lý người dân.

Cho đến nay, Tổng thống vẫn chưa liên hệ gì.

Có nhiều lời đồn đoán rằng Waller chuyển sang lập trường dovish để giành vị trí Chủ tịch Fed. Ông vẫn phủ nhận điều này, nhưng sự thay đổi quan điểm của ông là khá đột ngột và không được dữ liệu kinh tế hậu thuẫn.

Waller là thành viên dovish nhất năm nay, nên các phát biểu của ông về việc cắt giảm lãi suất trong tháng 7 hay rủi ro giảm tốc không còn tác động mạnh như trước.

Ông có thể là người duy nhất bỏ phiếu bất đồng trong tháng 7, dù khả năng Bowman cũng bất đồng là khá cao. Đây là hai thành viên dovish hiếm hoi trong Fed.

Phát biểu về tiến trình đàm phán với Nhật Bản, Bộ trưởng Tài chính Mỹ Bessent cho biết:

Ông nhấn mạnh rằng:

Những phát biểu này cho thấy hai bên vẫn chưa đạt được bất kỳ thỏa thuận cụ thể nào và tiến trình vẫn đang trong giai đoạn thương lượng.

Đáng chú ý, cuộc bầu cử Thượng viện Nhật Bản sắp tới được xem là yếu tố then chốt có thể thúc đẩy hoặc định hình lộ trình đạt được một thỏa thuận cuối cùng.

Thị trường:

Đồng USD suy yếu toàn diện trong phiên châu Âu hôm nay, khi thị trường phản ứng với nhận định trong đêm của Thống đốc Fed Christopher Waller, người đã bày tỏ mong muốn cắt giảm lãi suất ngay trong tháng 7. Mặc dù hợp đồng tương lai lãi suất Fed vẫn không định giá khả năng cắt giảm trong tháng này, nhưng bình luận của Waller có thể thổi bùng tranh luận bên trong Fed trong những tháng tới.

Diễn biến thị trường ngoại hối (FX):

Trái phiếu & chứng khoán:

Vàng & Crypto:

Tổng thống Mỹ Donald Trump một lần nữa chỉ trích gay gắt Chủ tịch Cục Dự trữ Liên bang Jerome Powell, gọi ông là “Too Late” (Quá muộn màng), cho rằng lãi suất cao do Fed duy trì đang làm tê liệt thị trường nhà ở, khiến người dân – đặc biệt là người trẻ – khó có thể mua nhà.

“Ông ta thực sự là một trong những quyết định bổ nhiệm tồi tệ nhất của tôi. Sleepy Joe (ám chỉ Tổng thống Biden) thấy rõ điều đó mà vẫn tái bổ nhiệm. Và Hội đồng Fed chẳng làm gì để ngăn ông 'đầu đất' này khiến bao người khốn đốn. Ở nhiều mặt, chính Hội đồng cũng đáng trách như ông ta!”

Trump khẳng định nước Mỹ đang phát triển mạnh, lạm phát rất thấp, và cho rằng mức lãi suất nên được hạ về 1%, giúp tiết kiệm 1 nghìn tỷ USD tiền lãi mỗi năm.

Dù vậy, thị trường vẫn giữ được sự điềm tĩnh trước loạt phát biểu này. Khả năng Fed cắt giảm lãi suất trong tháng 7 gần như không được đặt lên bàn, và cho đến nay, chỉ có Waller là người duy nhất bày tỏ lập trường ủng hộ việc cắt giảm lãi suất sớm.

Theo các nguồn tin, trưởng đoàn đàm phán thương mại Nhật Bản – ông Akazawa – đang lên kế hoạch cho chuyến công du tiếp theo tới Mỹ vào tuần sau, nhằm tiếp tục thảo luận về vấn đề thuế quan.

Có vẻ như đây đã là lần thứ... không đếm xuể – như người ta hay nói, "lần thứ mười biết đâu lại là may mắn"! Dù sao đi nữa, đồng hồ vẫn đang đếm ngược khi chỉ còn hai tuần nữa là đến hạn chót ngày 1/8.

Trưởng đoàn đàm phán thương mại của EU, ông Maroš Sefcovic, tuyên bố:

Ông cho biết sẽ báo cáo với các đại sứ EU vào chiều thứ Sáu, trong bối cảnh hạn chót cho thỏa thuận là ngày 1/8. Câu hỏi đặt ra: Liệu hai bên có thể đạt được thỏa thuận trước thời điểm đó?

Theo quan điểm thị trường, Mỹ nhiều khả năng sẽ giữ nguyên mức thuế cao (có thể là 10%), trong khi EU sẽ tìm kiếm được một số nhượng bộ trong các lĩnh vực then chốt.

Nếu kịch bản này không thành hiện thực trước ngày 1/8, khả năng cao là hạn chót sẽ tiếp tục được gia hạn, và EU sẽ phải tiếp tục chịu mức thuế 10% đã được áp dụng từ ngày 9/4.