Fed cắt giảm - lãi suất trung lập hạ xuống - cơ hội cho các thị trường mới nổi?

Trần Quốc Khải

Junior Editor

Việc Fed cắt giảm lãi suất liệu có đem lại lợi ích cho các thị trường bên ngoài Hoa Kỳ?

Động lực chính của Cục Dự trữ Liên bang là gì và liệu điều đó có thúc đẩy họ cắt giảm 25 hay 50 bps lãi suất liên bang không? Sau một khoảng thời gian ngẫm nghĩ và hấp thụ thông tin, các nhà đầu tư đã đưa thị trường chứng khoán lên những mức đỉnh mới. S&P 500 đóng cửa vào thứ Năm ở mức đỉnh đầu tiên trong hai tháng: sự sụt giảm của mùa hè đã hoàn toàn là quá khứ.

Khi sự phấn khích đó đã được giải quyết, một câu hỏi khó hơn nhiều sẽ xuất hiện - mức lãi suất trung lập thực tế (R*) sẽ là bao nhiêu? R* sẽ cao hơn ở một số nền kinh tế so với các nền kinh tế khác và có thể thay đổi (chậm) theo thời gian. Con số này biểu thị mức lãi suất mà chính sách tiền tệ không kích thích hoặc hạn chế tăng trưởng kinh tế, vì vậy, về mặt logic, các NHTW nên hy vọng sẽ giữ lãi suất ở mức đó trong hầu hết thời gian. Điều khó chịu nhất là, đó là một trong những khái niệm tài chính, giống như phí bảo hiểm rủi ro cổ phiếu, tồn tại nhưng không thể nắm bắt được theo thời gian thực.

Đó là sản phẩm của một số yếu tố dài hạn ảnh hưởng đến cung và cầu về vốn. Năng suất cao hơn sẽ làm tăng lãi suất trung lập, vì nền kinh tế có thể tăng trưởng nhanh hơn mà không bị quá nóng. Lạm phát kỳ vọng tăng cũng sẽ có xu hướng làm tăng mức lãi suất này. Về mặt khái niệm, lãi suất trung lập thay đổi theo nhân khẩu học. Tuổi thọ cao hơn đồng nghĩa với việc mức tiết kiệm cao hơn - điều này sẽ có xu hướng làm giảm lãi suất. Tỷ lệ sinh thấp hơn có nghĩa là nhu cầu thế chấp và các khoản tương tự ít hơn hoặc nhu cầu vốn thấp hơn. Điều đó được minh họa trong sơ đồ từ Oxford Economics:

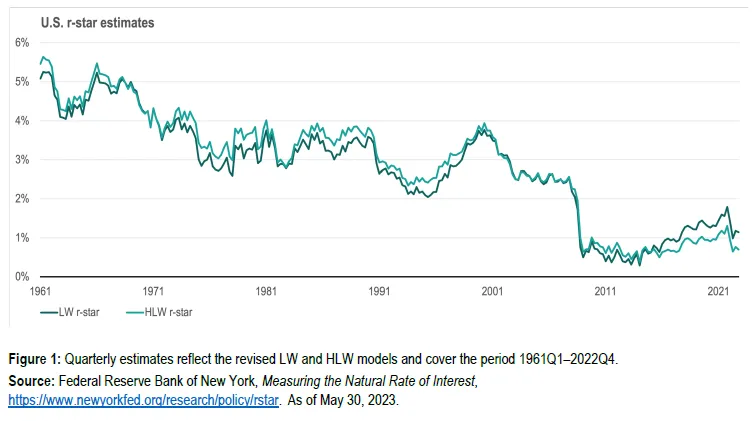

Bản thân nhân khẩu học đã đảm bảo sự sụt giảm của R*, cũng như sự tăng trưởng năng suất đáng thất vọng. Cuộc khủng hoảng tài chính toàn cầu đã gây ra một cú sốc lớn hơn nữa. Một số ước tính đã được đưa ra. Nhà kinh tế trưởng của Vanguard Group, Joe Davis, cho biết hai mô hình từ Cục Dự trữ Liên bang New York đã đo lường lãi suất trung lập như thế nào kể từ năm 1960:

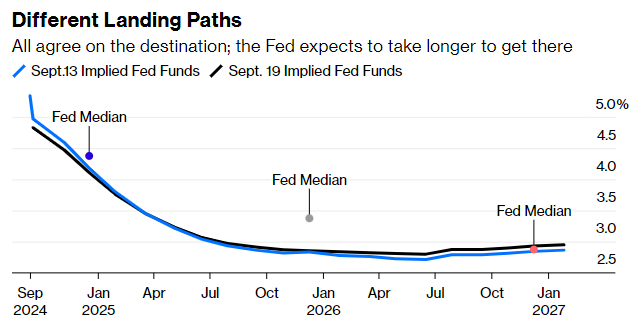

Có thể tranh luận về việc liệu lãi suất có nên duy trì ở mức thấp như vậy trong thời gian dài sau cuộc khủng hoảng tài chính toàn cầu hay không, nhưng quan điểm cơ bản là cuộc khủng hoảng đã đẩy lãi suất trung lập xuống thấp là điều khó có thể phản bác. Có an toàn khi cho rằng lãi suất sẽ duy trì ở mức thấp như vậy không? Điều này hiện đang trở thành điểm bất đồng quan trọng về lộ trình tương lai của lãi suất liên bang - và theo hàm ý đối với hầu hết các yếu tố khác của hệ thống tài chính, bao gồm cả định giá cổ phiếu. Sử dụng các dự đoán mới nhất từ thị trường HĐTL, được tạo ra trên hàm Xác suất lãi suất thế giới của Bloomberg Terminal và các dự báo trung bình mới nhất từ dot plot của FOMC, có thể thấy mức độ nhất trí đáng kinh ngạc từ nay đến năm 2027:

Dot plot ngụ ý rằng Fed dự kiến sẽ cắt giảm từ từ và chậm hơn so với kỳ vọng của thị trường, nhưng tất cả đều đồng ý về hướng đi và đích đến ở mức thấp hơn một chút so với 3%. Thị trường cho rằng mức lãi suất này sẽ đạt được sớm hơn khoảng một năm so với Fed, nhưng đó là mức độ bất đồng. Sau sự không chắc chắn nhị phân của tuần trước, đây là một sự nhẹ nhõm.

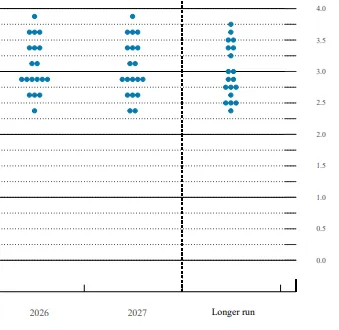

Tuy nhiên, việc sử dụng trung vị có thể tạo ra cảm giác đồng thuận sai lầm. Đây là biểu đồ cho thấy mức lãi suất kỳ vọng của mỗi thống đốc Fed vào cuối năm 2026, 2027 và trong "dài hạn" (ít nhiều là từ đồng nghĩa với mức lãi suất trung lập mà họ nghĩ):

Có sự chênh lệch 1.75 điểm phần trăm trong FOMC và không có lựa chọn duy nhất nào cho lãi suất dài hạn nhận được hơn 3 phiếu bầu. Vì mục tiêu lạm phát 2%, điều này ngụ ý R* ở mức 1.75%, vì thành viên hawkish nhất cho rằng lãi suất liên bang dài hạn nên ở mức 3.75%. Nếu đúng như vậy, thì chỉ cần bốn lần cắt giảm 25 bps là có thể đạt được mục tiêu từ mức lãi suất hiện tại ở 4.8%. “Mục tiêu đó có thể sẽ đạt được vào năm tới”, nếu thành viên dovish nhất đúng, sẽ cần thêm sáu lần cắt giảm nữa để đạt được mức lãi suất dài hạn 2.25%, ngụ ý rằng R* chỉ cao hơn 0 một chút.

Anatole Kaletsky, người sáng lập Gavekal Research, lập luận:

“Mức cao nhất trong phạm vi này có khả năng được chứng minh là đúng. Ước tính lãi suất trung lập của Fed ở mức 2.9%, về cơ bản cho rằng lãi suất thấp chưa từng có trong lịch sử của giai đoạn hậu khủng hoảng năm 2008 không phải là sự bất thường tạm thời mà là trạng thái bình thường mới, vĩnh viễn sẽ một lần nữa trở thành trạng thái cân bằng của nền kinh tế thế giới trong những năm và thập kỷ tới. Điều này có vẻ không có khả năng xảy ra, khi xem xét rằng quá trình giảm đòn bẩy sau cuộc khủng hoảng tài chính toàn cầu đã kết thúc, rằng các công ty và hộ gia đình Hoa Kỳ hiện có bảng cân đối kế toán mạnh theo lịch sử và quan trọng nhất là những thay đổi dài hạn về thâm dụng vốn của ngành công nghiệp, về địa chính trị, về chính sách tài khóa và về nhân khẩu học đều đang đưa nền kinh tế toàn cầu thoát khỏi tình trạng tiết kiệm quá mức và trì trệ lâu dài hướng tới đầu tư cao hơn cùng với tiết kiệm thấp hơn”.

Điều này không chỉ ảnh hưởng đến quy mô cắt giảm của Fed mà còn ảnh hưởng đến sự nhận thức tính cấp bách của việc nới lỏng chính sách tiền tệ. Nếu lãi suất trung lập cao hơn dự kiến, điều này sẽ giúp giải thích tại sao lãi suất cao kéo dài không làm chậm nền kinh tế như mong đợi; chúng không thắt chặt như Fed hoặc nhiều người khác tin tưởng.

Đó là một lập luận quan trọng được Davis của Vanguard đưa ra vào đầu năm nay trong một bài báo cho rằng R* ở mức khoảng 1.5%, thay vì 0.5% được ngụ ý bởi dot plot, và do đó chính sách không thắt chặt như Fed nghĩ. Hơn nữa, đây không chỉ là về việc hồi phục sau cú sốc đại dịch:

“Sự gia tăng của R* bắt đầu trước khi Covid bùng phát và phản ánh những thay đổi trong các động lực thế tục không có khả năng đảo ngược nhanh chóng. Điều này cho thấy rõ ràng rằng kỷ nguyên "bình thường mới" của lãi suất thấp đã kết thúc và có lẽ kỷ nguyên "tiền tệ lành mạnh" đã bắt đầu”.

Nói cách khác, thị trường quá bận tâm đến cú sốc đại dịch đến mức có thể bỏ lỡ cú sốc khủng hoảng kinh tế thậm chí còn lớn hơn cũng đang được giải quyết rất chậm. Hoa Kỳ đang phải đối mặt với một cuộc bầu cử và lãi suất trung lập khác nhau giữa các quốc gia khác nhau. Nhưng mức lãi suất tự nhiên hiện là ẩn số quan trọng mà nền kinh tế và hệ thống tài chính phải đối mặt. Tốt hơn hết là nên làm quen với điều này.

Hy vọng từ các thị trường mới nổi

Trong khi đó, các NHTW ở các thị trường mới nổi có thể cảm thấy nhẹ nhõm hoàn toàn sau đợt cắt giảm lãi suất lớn của Fed. Các nước đang phát triển đã gặt hái được lợi ích từ việc chủ động giải quyết tình trạng lạm phát bùng phát sau đại dịch, nhưng việc nới lỏng sau đó đã bị hạn chế bởi lãi suất cao ở những nơi khác. Việc cắt giảm mạnh tay mà không phù hợp với các NHTW ở các khu vực phát triển là thiếu thận trọng đối với các thị trường mới nổi - phải đối phó với các loại tiền tệ yếu và có khả năng biến động. Fed vừa giảm bớt gánh nặng cho họ và giúp họ dễ dàng chấp nhận nới lỏng chính sách tiền tệ hơn.

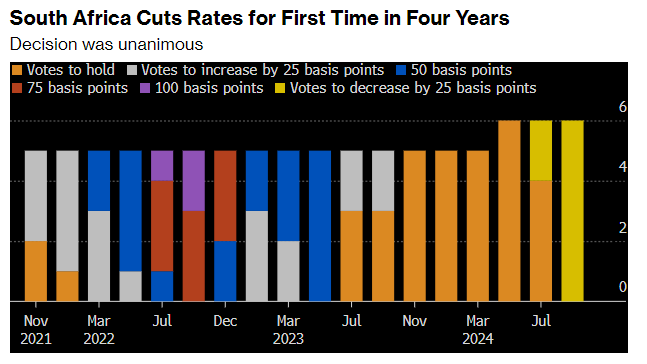

Đúng như dự đoán, Nam Phi đã cắt giảm lãi suất 25 bps - lần đầu tiên kể từ khi xảy ra đại dịch. Chu kỳ nới lỏng của quốc gia này không chỉ được thúc đẩy bởi những diễn biến ở nơi khác. Lạm phát tại nền kinh tế lớn nhất châu Phi đã hạ nhiệt đáng kể, với mức 4.4% của tháng 8 đánh dấu lần đầu tiên, kể từ khi bùng phát, lạm phát đã giảm xuống mức giữa của mục tiêu 3% đến 6%. Quy mô cắt giảm của Hoa Kỳ đã xóa tan mọi lo ngại dai dẳng đối với các ngân hàng mới nổi và giúp giải thích tại sao - lần đầu tiên sau đại dịch - quyết định của Nam Phi lại được đồng thuận:

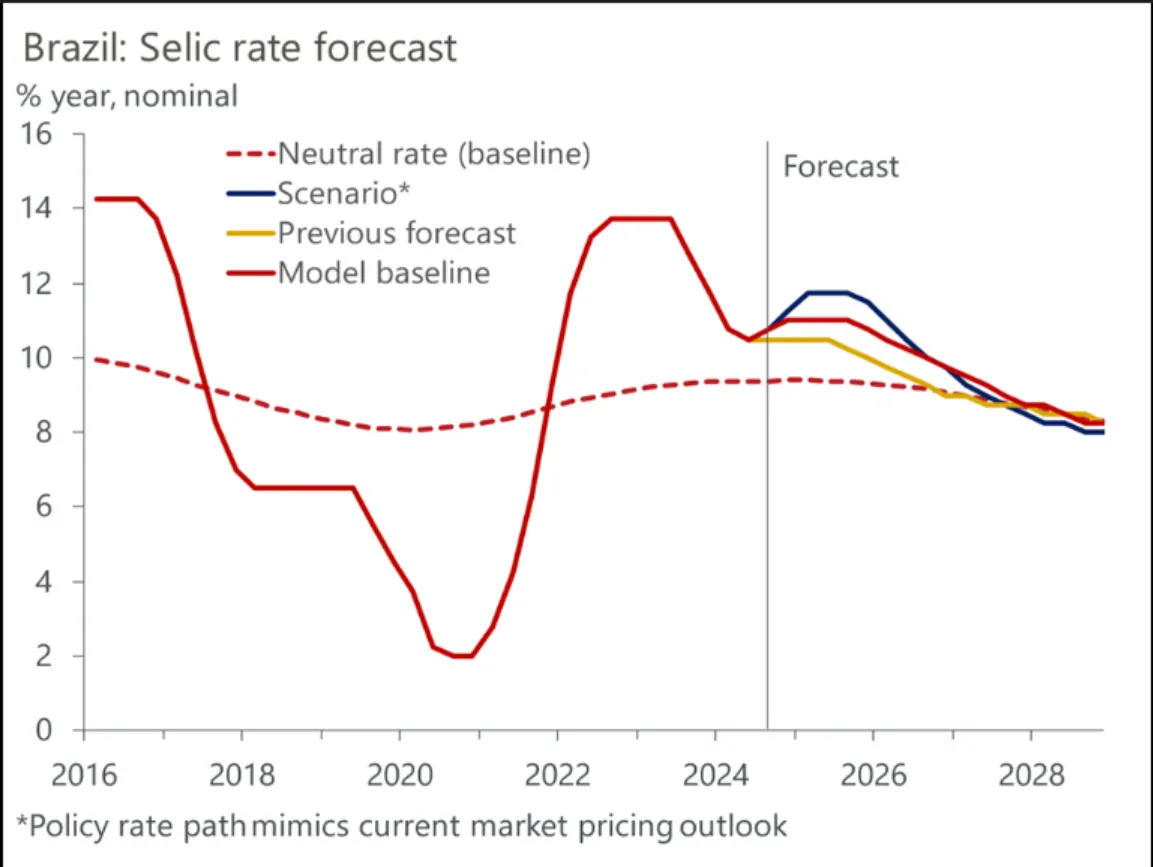

Nhưng không phải Fed đặt ra hướng đi cho tất cả. Các nền kinh tế khác nhau đang bắt đầu phân kỳ khi cú sốc Covid lùi xa hơn vào quá khứ. NHTW Brazil đã đưa ra lãi suất theo hướng ngược lại. Quyết định tăng lãi suất Selic 25 bps lên 10.75% đã được nhất trí. Tốc độ lạm phát đang trôi khỏi vùng an toàn của NHTW Brazil và các nhà hoạch định chính sách phải hành động. Felipe Camargo của Oxford Economics cho rằng mong muốn lấy lại uy tín về nhiệm vụ nhắm mục tiêu lạm phát có thể buộc NHTW phải đi chệch khỏi chính sách tiền tệ tối ưu. Nói cách khác, các nhà đầu tư quốc tế vẫn không tin tưởng vào các nền kinh tế như Brazil và điều này có thể dẫn đến các quyết định chính sách khó khăn.

Chính trị, và đặc biệt là sự ngờ vực của giới tư bản quốc tế đối với các chính trị gia theo chủ nghĩa dân túy, đã “tô điểm” cho quyết định này. Sau một số cuộc tấn công do tổng thống Luiz Inacio Lula da Silva chỉ đạo nhằm áp đặt chính sách tiền tệ nới lỏng hơn, các nhà phân tích tại Capital Economics coi quyết định của ngày thứ Tư là một nỗ lực nhằm củng cố uy tín của NHTW. Sẽ mất thời gian và một số quyết định đau đớn. Tuy nhiên, có sự đồng thuận rằng chu kỳ tăng lãi suất này sẽ khá hạn chế, mặc dù có sự không chắc chắn về tốc độ và quy mô. Camargo lưu ý rằng việc duy trì lãi suất ở mức gần 11% sẽ đủ để đẩy lạm phát trở lại mục tiêu trước khi nhiệm kỳ của Lula kết thúc vào năm 2026. "Việc tăng lãi suất vượt quá mức này có nguy cơ buộc NHTW phải cắt giảm lãi suất mạnh tay, vì ngân hàng đã vội vã sửa chữa sai lầm về chính sách".

Biểu đồ Oxford Economics này cho thấy những gì cần thiết để chế ngự lạm phát:

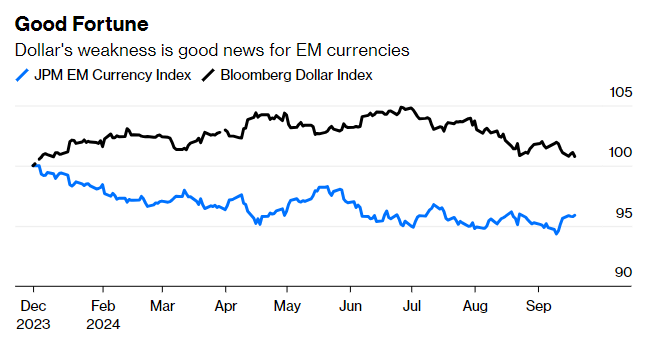

Điểm tích cực trong quyết định này là củng cố đồng tiền của Brazil vào thời điểm USD đang mất giá. Đồng real đã tăng gần 6% so với USD kể từ ngày 1 tháng 8. Đồng rand Nam Phi cũng đang mạnh lên so với USD, tăng hơn 2.4% chỉ trong tuần qua.

Nhìn chung, chu kỳ nới lỏng của Fed có nguy cơ gây áp lực lên USD, vốn đã có xu hướng giảm trong hai năm qua. USD yếu luôn là tin tốt cho các thị trường mới nổi, như được thể hiện trong phép so sánh này với một nhóm tiền tệ của các thị trường mới nổi:

Sự thay đổi của Fed có thể là một lợi ích cho các thị trường mới nổi, đặc biệt đối với chính sách tiền tệ của họ. Các nhà phân tích của Citibank lập luận rằng các nhà đầu tư có thể sẽ tìm cách xây dựng các vị thế ở các khu vực pháp lý có lãi suất cao hơn, có liên quan nhiều hơn đến chính sách tiền tệ của Hoa Kỳ. Các loại tiền tệ của Mỹ Latinh có thể bắt đầu trông hấp dẫn hơn nhiều đối với các nhà đầu tư. Các thị trường mới nổi đã được mở ra một cơ hội tuyệt vời; hy vọng họ sẽ tận dụng tối đa cơ hội này.

Bloomberg