Wells Fargo Securities - Biên bản cuộc họp RBA tháng 7/2025: Bất đồng nội bộ về quyết định lãi suất

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Wells Fargo Securities.

Biên bản cuộc họp tháng 7 của Hội đồng Chính sách Tiền tệ (MPB) Ngân hàng Dự trữ Úc (RBA) đã làm rõ hai quan điểm đối lập về con đường thích hợp cho lãi suất tiền mặt.

MPB ghi nhận rằng lạm phát đã nằm trong mục tiêu và có khả năng duy trì ổn định, trong khi chính sách tiền tệ hiện đang ở mức "hơi thắt chặt". Thị trường lao động vẫn được đánh giá là chặt chẽ, dù các dữ liệu sau đó có thể khiến đánh giá này cần được điều chỉnh.

Đa số thành viên MPB cho rằng giữ nguyên lãi suất là phù hợp với chiến lược “thận trọng và có thể dự đoán”. Ngược lại, một nhóm thiểu số ủng hộ việc cắt giảm, nhấn mạnh rủi ro suy giảm tăng trưởng và lạm phát, cùng với độ trễ của chính sách tiền tệ. Không có thảo luận nào về việc cắt giảm 50 bps.

Biên bản cũng làm rõ một số hiểu lầm gần đây, bao gồm cả quan điểm của RBA về “mức trung lập” của lãi suất tiền mặt.

Biên bản mở đầu bằng việc nhấn mạnh điều kiện thị trường tài chính toàn cầu nhìn chung khá ổn định một cách đáng ngạc nhiên. Dù môi trường thương mại vẫn còn nhiều bất ổn, các kịch bản xấu nhất giờ đây có vẻ ít khả năng xảy ra hơn. Tác động từ các tranh chấp thương mại đến kinh tế Úc cho đến nay được cho là “không đáng kể”. Mặc dù còn quá sớm để thấy rõ trong dữ liệu, MPB bày tỏ sự ngạc nhiên khi các chỉ số tâm lý thị trường cũng chưa cho thấy tác động tiêu cực rõ rệt. MPB hiện đặt nhiều trọng số hơn vào kịch bản cơ sở rằng thuế quan của Mỹ sẽ được áp dụng ở mức thấp hơn so với công bố ban đầu, dù vẫn cao hơn đáng kể so với thời điểm trước chính quyền hiện tại. Tuy nhiên, vẫn có lo ngại rằng thị trường hiện đang quá lạc quan, trái ngược với sự bi quan thái quá hồi tháng 4.

Thảo luận về lạm phát phản ánh sự thận trọng của RBA và sự miễn cưỡng chính đáng trong việc tuyên bố chiến thắng khi đưa lạm phát về mục tiêu. Dù chỉ số CPI hàng tháng bị đánh giá là biến động quá lớn để dựa vào, biên bản đã nhấn mạnh một số phương pháp tính thay thế cho thấy mức giảm không rõ rệt như chỉ số trung bình cắt tỉa. Tất cả sẽ trở nên rõ ràng hơn vào cuối năm nay khi CPI hàng tháng đầy đủ được công bố. Như đã từng cảnh báo, có khả năng chỉ số CPI trung bình cắt tỉa quý II sẽ cao hơn dự báo hồi tháng 5, và RBA sẵn sàng sử dụng dữ liệu hàng tháng để nhấn mạnh rủi ro này.

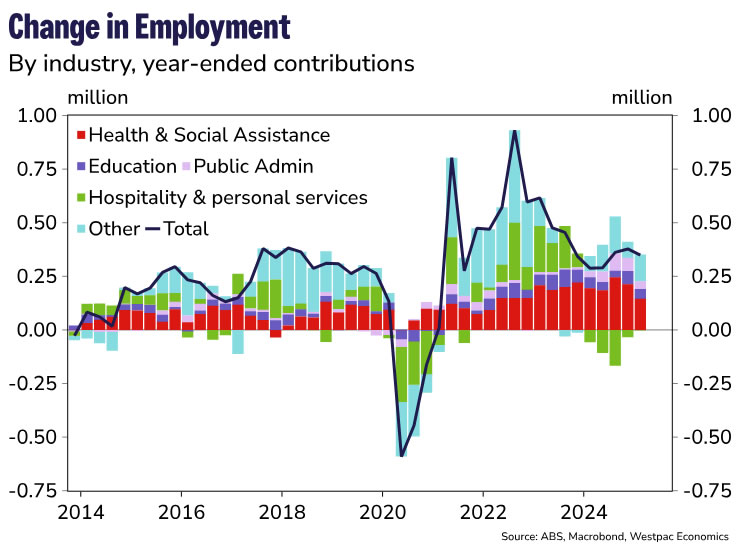

RBA cũng lưu ý đến sự cần thiết phải chuyển từ tăng trưởng việc làm trong khu vực phi thị trường sang khu vực thị trường, điều mà chúng tôi đã nhấn mạnh trong một thời gian. Có một số tín hiệu tích cực từ sự phục hồi việc làm trong nhiều ngành thị trường; sự suy giảm trước đó trong ngành khách sạn dường như cũng đã kết thúc (xem biểu đồ). Thú vị hơn, biên bản cho thấy một sự “chuyển giao yếu” với tốc độ tăng trưởng việc làm chậm hơn vẫn có thể duy trì tỷ lệ thất nghiệp không đổi, miễn là tỷ lệ tham gia lao động không tiếp tục tăng. Tuy nhiên, với các xu hướng nhân khẩu học hiện tại, chúng tôi không mấy lạc quan rằng kết quả cuối cùng sẽ tốt đẹp cho tỷ lệ thất nghiệp.

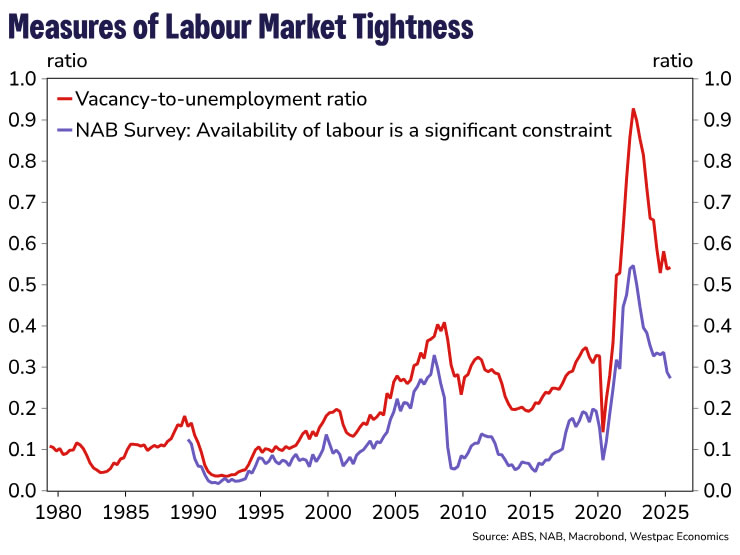

Ở phạm vi rộng hơn, biên bản tiếp tục làm rõ quan điểm của RBA rằng thị trường lao động vẫn còn thắt chặt, dựa vào tỷ lệ thất nghiệp và thiếu việc làm. Có thể suy luận rằng các nhân viên RBA đã trình bày cho MPB biểu đồ tỷ lệ vị trí tuyển dụng trên số người thất nghiệp cùng với khảo sát NAB về mức độ khó khăn trong tuyển dụng, hai chuỗi dữ liệu có mối tương quan chặt chẽ bất thường dù có nguồn gốc khác nhau. Tuy nhiên, kể từ cuộc họp, khảo sát NAB quý mới nhất cho thấy mức giảm tiếp tục. Cùng với dữ liệu lao động tháng 6, điều này củng cố ý tưởng rằng thị trường lao động đang dần bớt thắt chặt trở lại sau một giai đoạn tạm ngưng vào cuối năm ngoái.

Biên bản cũng đề cập trở lại đến tranh luận về năng suất, thừa nhận rằng sự mở rộng của khu vực phi thị trường và sản lượng ngành khai khoáng suy giảm đã góp phần vào các diễn biến gần đây. Các yếu tố ngắn hạn này khó có khả năng kéo dài với tốc độ hiện tại. Dù đúng là, như biên bản nêu rõ, tăng trưởng năng suất trong vài thập kỷ qua thấp hơn so với trung bình dài hạn, thì sự bùng nổ CNTT/internet những năm 1990 là lý do chính tạo nên chênh lệch. Tuy nhiên, biên bản không làm rõ liệu kỳ vọng về tăng trưởng năng suất trong dự báo hiện tại chỉ đơn thuần phản ánh sự đảo ngược các yếu tố ngắn hạn, một giả định hợp lý, hay còn phụ thuộc vào việc AI sẽ thúc đẩy năng suất giống như máy tính từng làm được trong thập niên 1990.

MPB cũng tận dụng cuộc họp này để làm rõ một số hiểu lầm xoay quanh quan điểm của họ về nền kinh tế. Đáng chú ý, biên bản dành một phần thảo luận mở rộng về lãi suất “trung lập”. Một cái nhìn toàn diện cho thấy chính sách tiền tệ hiện “hơi thắt chặt”. Lạm phát đang ở trong mục tiêu và được kỳ vọng duy trì quanh mức giữa mục tiêu, kể cả khi lãi suất tiền mặt giảm theo đúng định giá thị trường tại thời điểm dự báo tháng 5. Nhiều mô hình học thuật và của các ngân hàng trung ương cũng chỉ ra kết luận tương tự. Tuy nhiên, do các mô hình này còn nhiều bất định, “các thảo luận công khai có thể đã quá nhấn mạnh các suy luận từ mô hình này, nhất là trong ngắn hạn”. Lưu ý này phù hợp với cảnh báo trước đó của chúng tôi rằng không nên đặt quá nhiều niềm tin vào sự thay đổi đó. Trung bình các ước tính về lãi suất trung lập đã giảm, nhưng xét lịch sử điều chỉnh trước đây, các nhà hoạch định chính sách cũng sẽ giảm mức độ tin cậy vào con số trung bình này.

Với quyết định chia rẽ, cả hai luận điểm, giữ nguyên và cắt giảm, đều được trình bày rõ ràng. Lập luận giữ nguyên dựa phần lớn vào dữ liệu gần đây tích cực hơn dự báo của RBA, cùng với việc các rủi ro thương mại nghiêm trọng dần hạ nhiệt. Nhu cầu xác nhận thêm rằng lạm phát thực sự đang trên đà kiểm soát cũng phù hợp với mục tiêu duy trì “sự thận trọng và dễ dự đoán”.

Nhóm thiểu số ủng hộ cắt giảm cho rằng rủi ro mà dự báo tăng trưởng và lạm phát đang đánh giá là quá lạc quan. Trước mắt, và như chúng tôi đã đề cập trước cuộc họp, họ tin rằng thông tin hiện có đã đủ bằng chứng cho thấy lạm phát đã về mục tiêu và đi đúng hướng.

Một rủi ro chính sách ngầm được nêu ra trong biên bản là khả năng các nhà hoạch định chính sách có thể bám vào một câu chuyện định hướng đã quá hạn sử dụng. Một cụm từ nghe hay – như “lối đi hẹp” hay “không loại trừ bất kỳ khả năng nào” lúc đầu có ích, nhưng có thể định hình tư duy ngay cả khi bối cảnh đã thay đổi. Cụm từ “thận trọng và có thể dự đoán” có thể cũng gặp rủi ro tương tự, đặc biệt nếu MPB coi nó như một mục tiêu tự thân.

Dù vậy, việc thận trọng không đồng nghĩa với việc trở lại mức trung lập một cách chậm chạp. Nền tảng ban đầu của lập luận này đến từ nghiên cứu của William Brainard trong những năm 1960. Ông chỉ ra rằng nếu bạn không chắc chắn về mức độ ảnh hưởng của chính sách lên nền kinh tế, bạn nên hành động ít hơn khi có cú sốc, so với trường hợp bạn biết chắc hiệu ứng đó. Nhưng điều đó có nghĩa là không nên rời xa trung lập quá mức, chứ không phải rời xa rồi quay lại chậm hơn. Tuy nhiên, điều này cũng cho thấy rằng sự bất định về mức trung lập sẽ ngày càng trở thành vấn đề lớn hơn đối với MPB theo thời gian.

Wells Fargo Securities