TD Bank - Bình luận thị trường Bắc Mỹ tuần trước: Lạm phát nóng lên theo nắng hè - Cái giá của "thuế đối ứng"

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần chú ý ở Canada

- Lạm phát tổng hợp tăng nhẹ trong tháng 6, trong khi các chỉ số lạm phát lõi vẫn duy trì ở mức cao.

- Doanh số bán nhà tại Canada tăng tháng thứ ba liên tiếp, nhưng đà tăng giá nhà tiếp tục chậm lại. Số lượng nhà khởi công ghi nhận mức tăng kỷ lục trong quý II.

- Các dữ liệu gần đây nhiều khả năng sẽ khiến Ngân hàng Canada (BoC) giữ nguyên chính sách tại cuộc họp sắp tới. Chúng tôi không kỳ vọng sẽ có động thái nới lỏng lãi suất trước cuối năm nay.

Những điểm cần chú ý ở Mỹ

- Dữ liệu kinh tế công bố trong tuần có nhiều tín hiệu trái chiều, khi doanh số bán lẻ tháng 6 cho thấy sức tiêu dùng của người dân Mỹ vẫn bền vững, bất chấp căng thẳng thương mại.

- Ngược lại, dữ liệu lạm phát tháng 6 lại đáng lo ngại hơn khi các tác động ban đầu của thuế quan có vẻ đã đẩy giá hàng hóa cốt lõi lên mức cao nhất trong hai năm.

- Tổng thống Trump cũng thông báo về thỏa thuận thương mại với Indonesia, đánh dấu thỏa thuận thứ ba đạt được kể từ “Ngày Giải Phóng”.

Canada – Lạm phát nóng lên theo nắng hè

Tuần trước, báo cáo lạm phát thứ hai trong số hai báo cáo mà Ngân hàng Canada sẽ tham khảo để đưa ra quyết định chính sách vào ngày 30/7 đã được công bố. Trong tháng 6, lạm phát tổng thể tăng hai điểm cơ bản lên 1.9% so với cùng kỳ năm trước, phù hợp với kỳ vọng thị trường. Phần lớn mức tăng đến từ nhóm hàng hóa cốt lõi như phương tiện giao thông, đồ nội thất và quần áo. Mặc dù ghi nhận mức tăng, lạm phát chung vẫn ổn định dưới mốc 2% trong vài tháng gần đây, phần nào nhờ tác động của việc chấm dứt thuế carbon tiêu dùng, chúng tôi kỳ vọng xu hướng này sẽ duy trì trong thời gian tới.

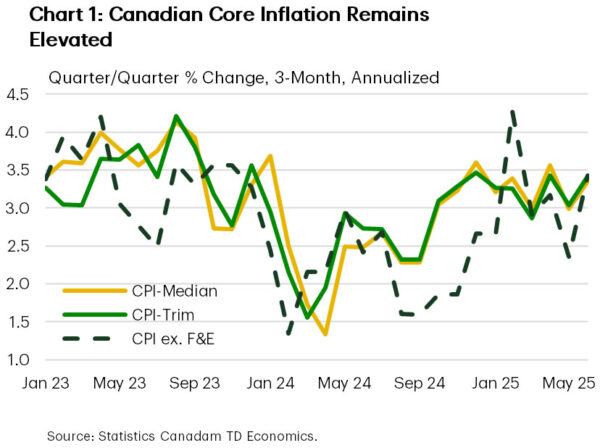

Tuy nhiên, điều khiến BoC lo ngại nhiều hơn là áp lực giá tiềm ẩn từ lạm phát cốt lõi. Các chỉ số ưu tiên của Ngân hàng như CPI-trim và CPI-median, cũng như thước đo truyền thống loại trừ thực phẩm và năng lượng, đều tăng lên 3.4% tính theo trung bình ba tháng so với cùng kỳ năm trước (Biểu đồ 1), xóa bỏ phần lớn mức giảm ghi nhận hồi tháng trước. Chúng tôi cho rằng đà tăng trưởng kinh tế chậm lại trong hai quý tới sẽ giúp làm dịu thêm áp lực từ lạm phát cốt lõi.

Bức tranh lạm phát nóng trong tháng 6 được bổ sung bởi các số liệu tích cực trên thị trường bất động sản Canada. Doanh số bán nhà tăng tháng thứ ba liên tiếp, trong khi hoạt động xây dựng nhà ở giữ ở mức cao. Tuy nhiên, giá nhà có dấu hiệu giảm nhẹ, cho thấy người mua vẫn giữ thế chủ động trong đàm phán. Chúng tôi dự báo doanh số bán nhà sẽ tiếp tục xu hướng tăng trong nửa cuối năm khi nhu cầu dồn nén tiếp tục quay trở lại thị trường, dù tình trạng bất ổn cao có thể kìm hãm phần nào sức cầu.

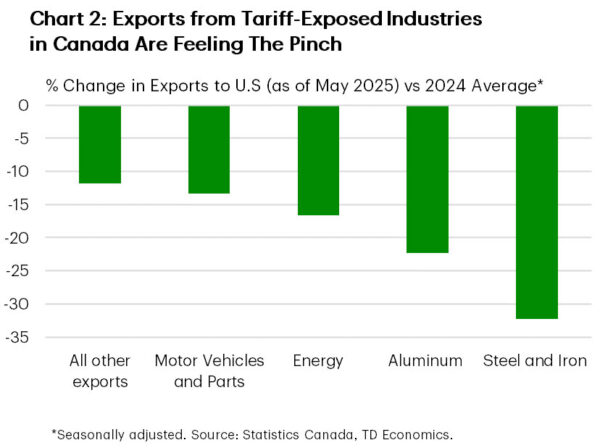

Dựa trên loạt dữ liệu mới đây, bao gồm cả báo cáo việc làm mạnh mẽ tuần trước, chúng tôi rút ra hai nhận định. Thứ nhất, những ngành chịu tác động trực tiếp từ thuế quan đã bắt đầu phản ánh khó khăn thông qua dữ liệu xuất khẩu và việc làm (Biểu đồ 2), đồng thời các chỉ số niềm tin tiêu dùng và kinh doanh cũng bị ảnh hưởng tiêu cực. Thứ hai, bất chấp những thách thức này, nền kinh tế Canada vẫn đang thể hiện khả năng chống chịu tốt hơn dự báo của nhiều người. Vì lý do đó, chúng tôi tin BoC nhiều khả năng sẽ giữ nguyên lãi suất tại cuộc họp tới. Thị trường cũng đã điều chỉnh kỳ vọng, loại bỏ khả năng hạ lãi suất trong tháng 7 sau khi trước đó dự báo xác suất gần như ngang bằng.

Tuy nhiên, điều này không có nghĩa nền kinh tế Canada đã thoát khỏi nguy cơ suy yếu. Thay vào đó, BoC có thêm thời gian để đánh giá các áp lực chi phí cũng như tác động rộng hơn của chiến tranh thương mại. Một làn sóng bất ổn mới lại xuất hiện, đặc biệt là nguy cơ từ lời đe dọa gần đây của Tổng thống Trump về khả năng nâng thuế quan lên tới 35% đối với hàng hóa Canada trong tháng tới. Thống đốc Carney dường như cũng đang chuẩn bị tâm lý cho một “trạng thái bình thường mới”, nơi một thỏa thuận thương mại sẽ vẫn bao gồm các hàng rào thuế quan. Nếu triển vọng về một thỏa thuận thương mại rõ ràng không trở thành hiện thực, kịch bản tăng trưởng sẽ đối mặt với nhiều rủi ro suy giảm, mở đường cho khả năng nới lỏng chính sách tiền tệ vào cuối năm nay.

Mỹ – Cái giá của chính sách thương mại cứng rắn

Chuyển sang nửa cuối tháng 7, chúng tôi tiếp nhận những tín hiệu trái chiều về kinh tế Mỹ. Một điểm sáng là doanh số bán lẻ tháng 6 vượt kỳ vọng. Tuy nhiên, dữ liệu lạm phát cho thấy áp lực giá từ các biện pháp thuế quan đã bắt đầu lan tỏa rõ nét hơn vào nền kinh tế. Trong tuần, Tổng thống Trump thông báo đã ký thỏa thuận thương mại thứ ba, đồng thời cảnh báo rằng hầu hết các quốc gia sẽ phải đối mặt với mức thuế quan đối ứng từ 10-15%. Tính tới thời điểm này, chỉ số S&P 500 tăng 0.8% trong tuần, trong khi lợi suất trái phiếu chính phủ Mỹ gần như đi ngang.

Tiêu dùng nội địa tiếp tục là điểm tựa cho nền kinh tế Mỹ, khi doanh số bán lẻ tăng mạnh ở hầu hết các phân khúc chính trong tháng 6. Loại trừ các mặt hàng biến động mạnh, doanh số bán lẻ ghi nhận mức tăng mạnh nhất trong ba tháng. Điều này diễn ra trong bối cảnh căng thẳng thương mại tạm lắng dịu, thị trường chứng khoán hồi phục phần nào các khoản lỗ, và tâm lý tiêu dùng được cải thiện. Tuy nhiên, xu hướng này đang có dấu hiệu chững lại trong tháng 7 khi các căng thẳng thương mại mới xuất hiện, đặc biệt là thông tin một số đối tác thương mại chủ chốt của Mỹ sẽ phải đối mặt với mức thuế quan cao hơn (Canada, Mexico, EU đều trên 30%). Nhìn về cuối năm, chúng tôi kỳ vọng chi tiêu tiêu dùng sẽ chững lại khi tác động của thuế quan lên giá cả ngày càng rõ rệt.

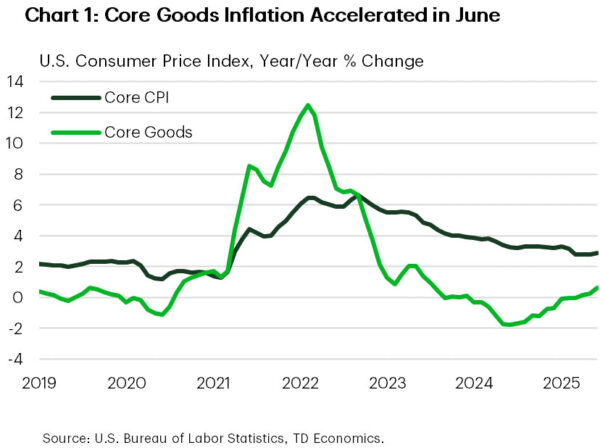

Một số dấu hiệu ban đầu của xu hướng này đã xuất hiện trong báo cáo CPI tháng 6, khi giá hàng hóa cốt lõi ghi nhận mức tăng mạnh nhất trong hai năm. Điều này khiến tốc độ tăng CPI cốt lõi (loại trừ thực phẩm và năng lượng) tăng lên 2.9% so với cùng kỳ năm trước (Biểu đồ 1). Hơn nữa, báo cáo Beige Book của Fed trong tuần này cũng ghi nhận rằng “nhiều doanh nghiệp trong các ngành công nghiệp khác nhau kỳ vọng chi phí sẽ tiếp tục ở mức cao trong những tháng tới”, làm tăng khả năng giá tiêu dùng sẽ tăng tốc vào cuối mùa hè. Với khả năng thuế quan tiếp tục tăng trong thời gian tới, Fed khó có khả năng thay đổi lập trường chính sách hiện tại trong ngắn hạn. Thị trường hiện chỉ định giá xác suất cắt giảm lãi suất vào tháng 7 ở mức rất thấp, với khoảng 60% cơ hội điều chỉnh vào tháng 9.

Phần lớn các quan chức Fed phát biểu tuần này đều giữ quan điểm “kiên nhẫn và chờ đợi”, đồng thuận với thông điệp gần đây từ Chủ tịch Powell. Ngoại lệ đáng chú ý là Thống đốc Waller, người phát biểu sau báo cáo CPI tháng 6 với quan điểm ủng hộ cắt giảm 25 bps trong tháng 7. Ông Waller từ lâu đã có quan điểm dovíh, chủ yếu dựa trên dữ liệu thị trường lao động có dấu hiệu suy yếu. Tuy nhiên, FOMC quyết định dựa trên bỏ phiếu đa số và khả năng điều chỉnh lãi suất vào tháng 7 hiện được xem là không cao.

Cuối cùng, tuần này Tổng thống cũng thông báo đạt được thỏa thuận thương mại với Indonesia, theo đó nước này sẽ chịu mức thuế quan 19%, đồng thời cam kết mua lượng lớn hàng hóa năng lượng, nông sản và sản phẩm hàng không vũ trụ từ Mỹ. Mặc dù mức thuế này thấp hơn so với đề xuất ban đầu vào tháng 4, nó vẫn cao đáng kể so với mức hiện tại, trong khi các thỏa thuận với các đối tác thương mại lớn hơn vẫn chưa có tiến triển rõ ràng (Biểu đồ 2). Trong thời gian tới, thị trường sẽ theo dõi sát sao các tiến trình đàm phán với hạn chót ngày 1/8 đang tới gần.

TD Bank

kêu gọi cắt giảm lãi suất, ETH tăng vọt")